Home » Legislaţia » Legislaţia fiscală » Ordine » Baza generalizată a practicii fiscale Ordinul SFS nr. 224 din 06.05.2020

Baza generalizată a practicii fiscale Ordinul SFS nr. 224 din 06.05.2020

(1 voturi, medie: 5,00 din 5)

(1 voturi, medie: 5,00 din 5)1. (7.1.5)

Cum se achită taxele pentru resursele naturale?

În conformitate cu prevederile art. 301 alin. (1) din Codul fiscal, plătitorii taxelor pentru resursele naturale prezintă Serviciului Fiscal de Stat darea de seamă respectivă şi achită în bugetul local de nivelul al doilea taxele în cauză, pînă la data de 25 a lunii următoare trimestrului de gestiune, potrivit modului de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2020, aprobat prin Ordinul Ministerului Finanţelor nr. 172/2019.

2. (40.2.16)

În ce termen poate fi contestată decizia emisă de către SFS?

Decizia emisă de către SFS aferent cererii de achitare a subvenției sau notificarea emisă privind motivele de neexaminare a cererii, pot fi contestate în termen de 30 zile de la data comunicării la Serviciul Fiscal de Stat, în conformitate cu Titlul V din Codul fiscal.

3. (40.2.15)

Care informație se verifică în cadrul controlului fiscal tematic?

În cadrul controlului fiscal tematic se va verifica corectitudinea calculării sumei pasibile subvenționării aferente indemnizației/salariului, în cazul sistării activității, determinată separat pentru fiecare perioadă de gestiune (lună calendaristică) și pentru fiecare salariat căruia i-a fost achitat indemnizație/salariu pentru perioada în care acesta nu a desfășurat activitatea.

4. (40.2.14)

Cum se determină suma posibilă subvenționării?

Suma pasibilă subvenționării aferente impozitului pe venit și altor plăți obligatorii se va determina în conformitate cu informația privind determinarea subvenției pentru cheltuielile legate de achitarea salariului/indemnizației în cazul șomajului tehnic și/sau staționării, urmare a situației epidemiologice a infecției COVID-19, parte componentă a Cererii.

În cazul achitării parțiale impozitului pe venit și altor plăți obligatorii aferente plăților salariale, subvenționarea se acordă în limita obligațiilor achitate cu aplicarea coeficientului corespunzător.

În cazul solicitării subvenționării doar a impozitului pe venit sau a uneia din plățile obligatorii, suma subvenției nu va depăși suma calculată corespunzător a impozitului pe venit sau a plăți obligatorii respective, aferente plăților salariale pentru luna februarie 2020.

5. (40.2.13)

Ce documente urmează a fi prezentate pentru confirmarea subvenţiei?

Potrvit pct.16 din Regulamentul privind subvenționarea întreprinderilor și organizațiilor necomerciale, rezidente ale Republicii Moldova, care au instituit șomaj tehnic și/sau staționare în contextul situației epidemiologice (COVID-19), aprobat prin Ordinul Ministerului Finanțelor nr.58 din 29.04.2020, pentru confirmarea subvenției, se prezintă următoarele documente în copie:

a)ordinul privind stabilirea șomajului tehnic (conform art. 80 din Codul muncii) și/sau staționării (conform art. 801 din Codul muncii) cu reglementarea remunerării salariaților în condițiile Codul muncii.

b)tabelul de evidență a timpului de lucru pentru angajații aflați în șomaj tehnic/staționare pentru luna de gestiune pe întreprindere/organizație necomercială;

c)ordinul de plata cu suma totală a salariului/indemnizației transferată pe contul salarial al entității pentru luna de gestiune;

d)documentele de plată (după caz) ce confirmă achitarea impozitului pe venit și alte plăți obligatorii în cazul depunerii cererii în termen de până la 5 zile lucrătoare de la data achitării acestora.

6. (40.2.12)

În ce mod se va efectua solicitarea subvenţiei de către Subiect?

Solicitarea subvenției se efectuează prin depunerea unei cereri, conform modelului stabilit în anexa nr.2 la Ordinul Ministerului Finanțelor nr.58 din 29.04.2020 (în continuare Cerere), la Direcția generală de administrare fiscală de la locul de deservire sau la Direcția generală administrare contribuabili mari a Serviciului Fiscal de Stat, după caz. Cererea se prezintă pe suport hîrtie cu aplicarea semnăturii olografe sau se transmite la adresa de email cu aplicarea semnăturii electronice, la locul de deservire.

Totoată, la cerere se prezintă și Informația de determinare a subvenției pentru cheltuielile legate de achitarea salariului/indemnizației în cazul șomajului tehnic și/sau staționării, ce constituie parte componentă a cererii.

La cerere se anexează și documentele specificate la pct. 16 din Regulamentul aprobat prin ordinul menționat supra.

7. (40.2.11)

În cazul adoptării deciziei de acordare a subvienției, în ce termen are loc transferul subvenției?

Direcția deservire fiscală din cadrul Direcției generale de administrare fiscală sau, Direcția generală administrarea contribuabililor mari, după caz, pînă la finele zilei următoare adoptării Deciziei, perfectează documentele de plată trezoreriale şi le remite Direcției Trezorerie de Stat spre executare.

Direcția Trezoreria de Stat în termen de o zi de la data primirii documentelor de plată prezentate de Serviciul Fiscal de Stat efectuează transferul subvenției la contul bancar al subiectului subvenționării.

8. (40.2.10)

Care este termenul în cadrul căreia Serviciul Fiscal de Stat examinează și stabilește emiterea unei Decizie de acordare a subvenției?

Direcția control fiscal post operațional din cadrul Direcției generale de administrare fiscală sau, Direcția generală administrarea contribuabililor mari după caz, în termen de 3 zile lucrătoare efectuează controlul fiscal tematic și adoptă Decizia de acordare a subvenției (în continuare Decizie). Dacă în timpul controlului, se constată abateri ce conduc la imposibilitatea examinării cererii de solicitare a subvenției (nu este depusă Darea de seamă – Forma IPC18 și/sau Darea de seamă conține informații şi date neveridice, nu sunt achitate obligațiile aferente plăților salariale și/sau sunt achitate la conturile necorespunzătoare), persoana responsabilă din cadrul SFS întocmește o notificare, care se aduce la cunoștința solicitantului prin adresa poștală și/sau prin adresa electronică, în prima zi lucrătoare de la data depunerii cererii, în care se indică motivele pentru care cererea respectivă nu poate fi supusă examinării. În cazul în care solicitantul se conformează cerințelor din notificare, acesta poate depune o cerere nouă care se examinează în terminii stabiliți.

Pînă la finele zilei a 3-a, Direcția control post operațional remite în adresa Direcției Deservire Fiscală, conform razei de deservire a contribuabilului, copia scanată a Deciziei prin poșta electronică cu indicarea în poziția Subject: ”Decizie de acordare a subvenției”.

9. (40.2.9)

Care sunt acțiunile SFS după depunerea cererii de subvenționare de către contribuabil?

Serviciul Fiscal de Stat inițiază un control fiscal tematic, în cadrul căruia se va verifica corectitudinea calculării sumei pasibile subvenționării aferente indemnizației/salariului, determinată separat pentru fiecare perioadă de gestiune (lună calendaristică) și pentru fiecare salariat căruia i-a fost achitat indemnizație/salariu pentru perioada în care acesta nu a desfășurat activitatea.

10. (40.2.8)

Constituie oare suma subvenţiilor primite, sursă de venit impozabilă pentru angajator?

Suma subvenţiilor primite de întreprinderile şi organizaţiile necomerciale, rezidenţi ai Republicii Moldova, care au instituit şomaj tehnic şi/sau staţionare, conform prevederilor art. 80 şi 801 din Codul muncii în perioada stării de urgenţă constituie sursă de venit neimpozabilă cu impozitul pe venit în temeiul pct. 6.5 din Dispoziția Comisie Situației Exepționale nr. 16 din 10.04.2020.

11. (40.2.7)

În care condiţii subiecţii subvenţionării pot beneficia de subvenţie?

Pentru a beneficia de subvenţie, subiecţii subvenţionării urmează:

1.să depună cererea de acordare a subvenţiei

2.să dispună de darea de seamă IPC18 pentru luna de gestiune

3.să achite suma impozitului pe venit, a contribuţiilor de asigurări sociale de stat obligatorii datorate de angajator, a contribuţiilor individuale de asigurări sociale de stat obligatorii şi a primelor de asigurări obligatorii de asistenţă medicală în formă de contribuţie procentuală datorate de angajator şi angajat aferent indemnizaţiei/salariului acordat salariaţilor aflaţi în şomaj tehnic şi/sau staţionare.

12. (40.2.6)

Care este termenul de acordare a subvenţiei?

Acordarea subvenţiei se efectuează de către Serviciul Fiscal de Stat în termen de 5 zile lucrătoare, începînd de la data depunerii cererii, din care:

3 zile – pentru efectuarea controlului tematic şi adoptarea deciziei de acordare a subvenţiei;

o zi – pentru întocmirea documentelor de plată şi transmiterea acestora spre executare Trezoreriei de Stat;

o zi – pentru achitarea subvenţiei.

13. (40.2.5)

Când poate fi depusă cererea de acordare a subvenţiei?

Subiectul subvenţiei poate depune cererea numai după prezentarea dării de seamă şi achitarea impozitului pe venit, a contribuţiilor de asigurări sociale de stat obligatorii datorate de angajator, a contribuţiilor individuale de asigurări sociale de stat obligatorii şi a primelor de asigurări obligatorii de asistenţă medicală în formă de contribuţie procentuală datorate de angajator şi angajat aferent indemnizaţiei/salariului acordat salariaţilor aflaţi în şomaj tehnic şi/sau staţionare.

14. (40.2.4)

Pentru ce perioada se acordă subvenţia?

Subvenţia se acordă pentru indemnizaţiile/salariile achitate aferente şomajului tehnic şi/sau staţionării în perioada stării de urgenţă.

15. (40.2.3)

Pentru care salariați se efectuează plata subvenţiei?

Subvenţia se acordă pentru salariaţii aflaţi în şomaj tehnic şi/sau staţionare, angajaţi până la data de 1 martie 2020.

16. (40.2.2)

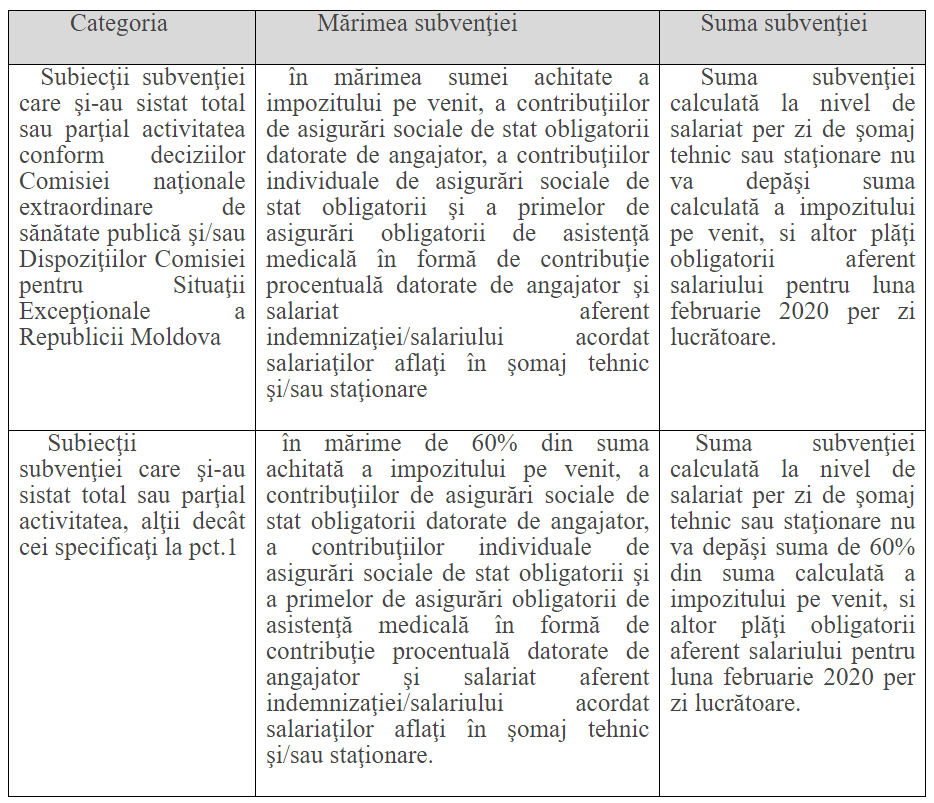

Care este mărimea subvenţiei şi categoriile de subiecţi cărora li se acordă subvenţii în perioada stării de urgenţă declarată?

17. (40.2.1)

Cine poate beneficia de subvenţie şi care sunt subiecţii subvenţiei?

Potrivit Dispoziției nr. 16 din 10 aprilie 2020, pct. 6.1 subiecţii subvenţiei sunt întreprinderile şi organizaţiile necomerciale, rezidenţi ai Republicii Moldova, care au instituit şomaj tehnic şi/sau staţionare, conform prevederilor art. 80 şi 801 din Codul muncii al Republicii Moldova nr.154/2003.

Notă: Vă atragem atenția asupra faptului că, pot fi efectuate actualizări ale răspunsurilor oferite de către Serviciul Fiscal de Stat, de aceea vă rugăm să consultați suplimentar răspunsurile actualizate ale bazei de date.

Restabilirea parolei