Potrivit SNC ”Costurile îndatorării” nota explicativă a entităţilor care întocmesc situaţii financiare complete conţine, pe lîngă informaţiile prevăzute în Legea contabilităţii și raportării financiare, cel puţin următoarele informaţii privind costurile îndatorării:

1) suma costurilor îndatorării capitalizate în perioada de gestiune;

2) suma costurilor îndatorării recunoscute drept cheltuieli curente;

3) rata de capitalizare folosită pentru determinarea sumei costurilor îndatorării care urmează a fi capitalizate;

4) sumele obținute din investirea temporară a împrumuturilor;

Un exemplu al notei explicative privind costul îndatorării puteți urmări în continuare:

Costurile îndatorării

Costurile îndatorării direct atribuibile achiziției, construcției sau producției unui active, care necesită o perioadă substanțială de timp pentru a fi gata în vederea utilizării sale prestabilite sau pentru vânzare, sunt incluse în costurile respectivelor active.

Costurile îndatorării care nu sînt atribuibile direct achiziției, construcției sau producției unui activ cu ciclu lung de producție şi/sau care nu corespund cerințelor de capitalizare se recunosc drept cheltuieli curente în perioada în care acestea au fost efectiv suportate.

Dobânzile și alte costuri ale îndatorării se recunosc pe baza contabilității de angajamente.

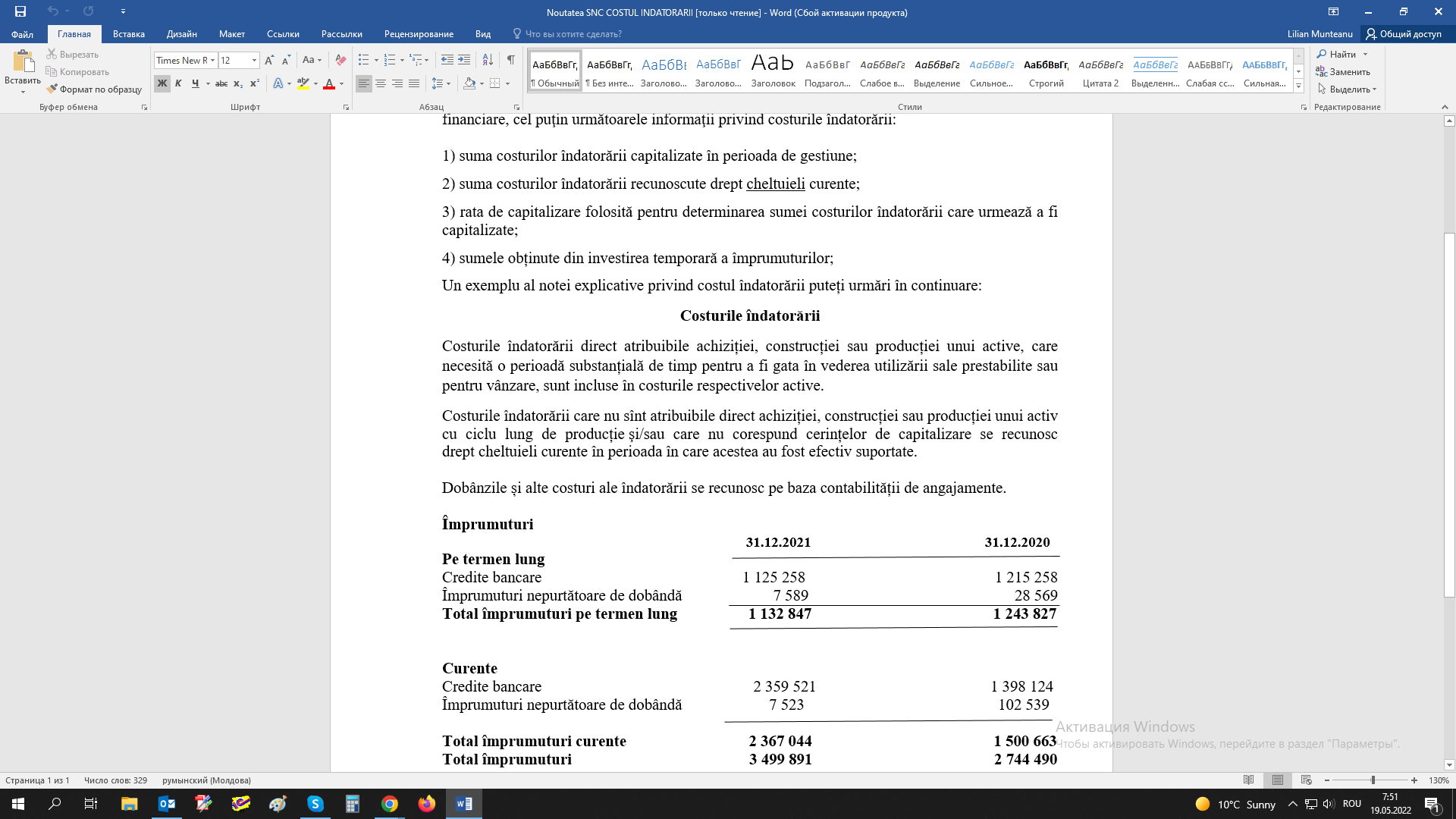

Împrumuturi

31.12.2021 31.12.2020

Pe termen lung

Credite bancare 1 125 258 1 215 258

Împrumuturi nepurtătoare de dobândă 7 589 28 569

Total împrumuturi pe termen lung 1 132 847 1 243 827

Curente

Credite bancare 2 359 521 1 398 124

Împrumuturi nepurtătoarede dobândă 7 523 102 539

Total împrumuturi curente 2 367 044 1 500 663

Total împrumuturi 3 499 891 2 744 490

Pe parcursul anului 2021 societatea și-a extins activitatea prin construcția unei hale de producție. Pentru construcția halei, de către societate a fost contractat un credit bancar în sumă de 4 000 000 de lei pe 2 ani, conform politicilor contabile societatea a capitalizat costurile îndatorării în costul acestei hale pe parcursul anului 2021 în sumă de 265 008 lei, iar la cheltuieli curente 148 077 lei.

Societatea pe parcursul anului 2021 nu a obținut careva venituri din investirea temporară a împrumuturilor.