Conform Ordinului Ministerului Finanțelor nr. 194 din 30 noiembrie 2018 au fost aprobate modificările la Standardul Național de Contabilitate ”Prezentarea situațiilor financiare”, aprobat prin Ordinul ministrului finanțelor nr.118/2013.

Începînd cu 1 ianuarie 2019, în funcţie de criteriile stabilite în Legea contabilităţii şi necesităţile informaţionale ale utilizatorilor entitățile vor întocmi:

1) situaţii financiare complete; sau

2) situaţii financiare simplificate, sau

3) situații financiare prescurtate.

Conform modificărilor în standardul menționat, situaţiile financiare complete vor cuprinde:

1) bilanţul;

2) situaţia de profit şi pierdere;

3) situaţia modificărilor capitalului propriu;

4) situaţia fluxurilor de numerar;

5) nota explicativă.

Standardul a fost completat de asemenea cu un pct. nou - 91 ce va stabili componența situaţiilor financiare prescurtate, astfel că, situaţiile financiare prescurtate cuprind:

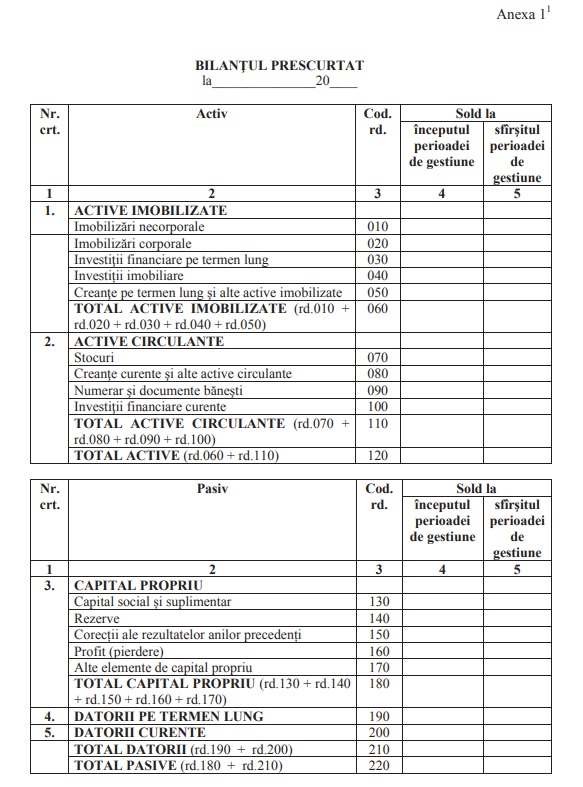

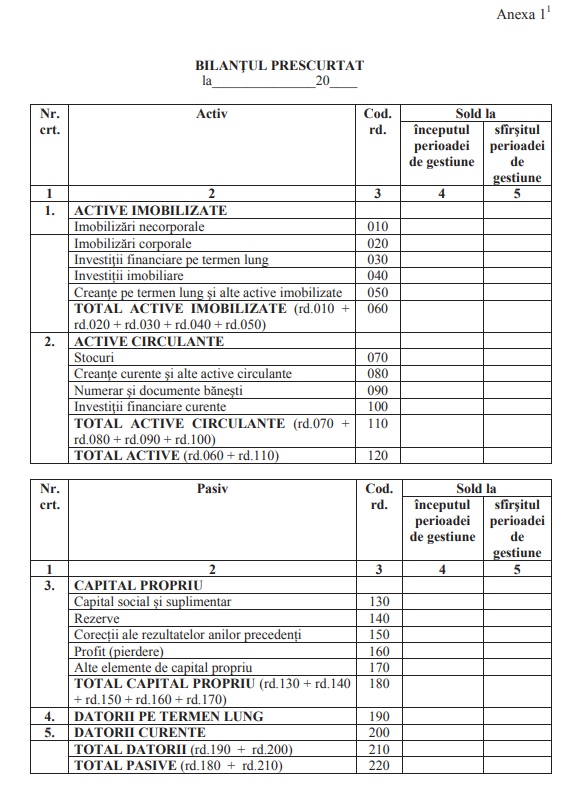

a) bilanţul prescurtat;

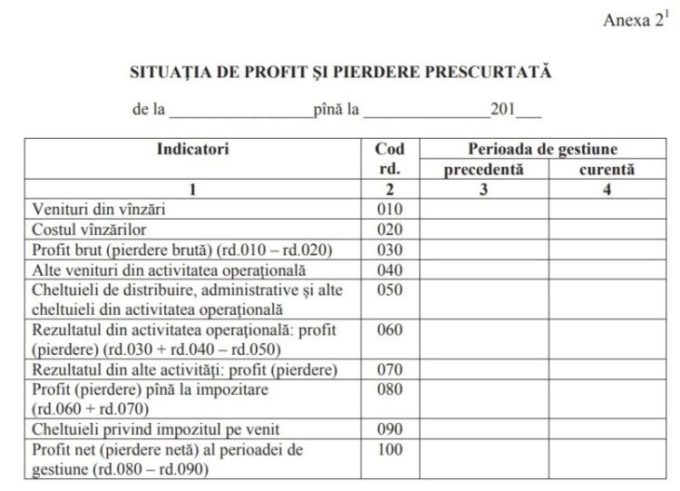

b) situaţia de profit şi pierdere prescurtată;

c) nota explicativă.

După pct. 80, compartimentul cu privire la Bilanț, se completează cu prevederi la întocmirea Bilanţului prescurtat., prezentat mai jos în anexa nr. 1:

Standardul s-a completat de asemenea cu compartimentul ”Situația de profit și pierdere prescurtată” cu prevederi ce țin de întocmirea acesteia, în baza clasificării cheltuielilor după destinaţie (funcţii) conform formatului prezentat în anexa 21 :

Potrivit art. 4 al noii Legi a contabilității și raportării financiare, ce va intra în vigoare de la 1 ianuarie 2019, etitățile au fost clasificate în mai multe categorii, astfel fiind împărțite în entități micro, entități mici, entități mijlocii, și entități mari (conform criteriilor de transpunere a Directivei UE privind contabilitatea):

|

Categorii de entități |

Criteriul 1 |

Criteriul 2 |

Criteriul 3 |

|

Entitate micro |

≤ 5 600 000 |

≤ 11 200 000 |

≤ 10 |

|

Entitate mică |

≤ 63 600 000 |

≤ 127 200 000 |

≤ 50 |

|

Entitate mijlocie |

≤ 318 000 000 |

≤ 636 000 000 |

≤ 250 |

|

Entitate mare |

≥ 318 000 000 |

≥ 636 000 000 |

≥ 250 |

Componenta Situațiilor Financiare este descrisă de noua Lege a contabilității și raportării financiare nr. 287/2017 (cu intrarea în vigoare din 01.01.2019), iar formatul și modul de completare este descris de SNC. Forma și componenta situațiilor financiare speciale pentru ONG-uri este descrisă în Indicațiile metodice ale Ministerului Finnațelor. Componența seturilor de Situații Finaciare este descrisă în tabelul de mai jos:

|

Categorii de entități |

Tipul Situațiilor Financiare |

Componența SF |

Comentarii |

|

Entități micro |

Prescurtate |

|

Informații obligatorii – art.22, alin. (3), Legea contabilității |

|

Entități mici |

Simplificate |

|

Informații obligatorii – art.22, alin. (3), Legea contabilității |

|

Entități mijlocii și mari |

Complete |

|

Informații obligatorii și informații suplimentare – art.22, alin. (3) si alin. (4), + alin.(5) Legea contabilității |

Menționăm că, OMF nr. 194 din 30.11.2018 va intra în vigoare din 1 ianuarie 2019.