Pe parcursul a 9 luni ale anului 2020, Banca Națională a Moldovei (BNM) a continuat procesul de supraveghere prudențială a băncilor din Republica Moldova, urmărind respectarea cerințelor legale, în vederea prevenirii și limitării riscurilor specifice activității bancare. Totodată, începând cu martie 2020, ținând cont de efectele generate de pandemia COVID-19, în scopul menținerii stabilității sectorului bancar și al încurajării băncilor să conlucreze cu debitorii lor pentru asigurarea unor condiții optime de rambursare a creditelor, în conformitate cu atribuțiile conferite de lege, BNM a întreprins un șir de acțiuni care au fost în vigoare până în iulie 2020.

La situația din 30.09.2020, în Republica Moldova activau 11 bănci licențiate de Banca Națională a Moldovei. B.C. „ENERGBANK” S.A. era supravegheată în cadrul regimului de intervenție timpurie aplicat la data de 11.01.2019, ca urmare a constatării unui grup de persoane acționând concertat care a achiziționat și poseda o deținere calificată în capitalul social al băncii în mărime de 52,55% fără aprobarea prealabilă scrisă a BNM. Tot atunci, o parte din conducerea băncii a fost înlocuită cu administratori temporari desemnați de BNM. Ulterior, prin Hotărârea Comitetului executiv al BNM din 09.10.2020 a fost prelungită perioada de desemnare a administratorilor temporari ai B.C. „ENERGBANK" S.A. până la data de 11.04.2021.

Cele 9 luni ale anului 2020 se caracterizează prin creșterea activelor, creditelor, fondurilor proprii, depozitelor persoanelor fizice și depozitelor persoanelor juridice. Sectorul bancar dispune de un nivel înalt de lichiditate. Totodată, calitatea portofoliului de credite s-a deteriorat nesemnificativ, iar profitul obținut în primele 9 luni ale anului 2020 a înregistrat o descreștere față de perioada similară a anului precedent.

Situația financiară a sectorului bancar și conformarea cu reglementările prudențiale

La 30.09.2020, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către bănci, a înregistrat următoarele tendințe:

Activele și obligațiunile

Activele totale au constituit 98,1 miliarde lei, majorându-se pe parcursul a 9 luni ale anului 2020 cu 8,2% (7,5 miliarde lei).

Soldul brut (prudențial) al creditelor a constituit 44,3% din totalul activelor sau 43,5 miliarde lei, majorându-se pe parcursul perioadei analizate cu 7,8% (3,1 miliarde lei). Totodată, volumul creditelor noi acordate pe parcursul a 9 luni ale anului 2020 s-a majorat cu 23,8% față de aceeași perioadă a anului precedent.

Cele mai mari creșteri ale portofoliului de credite au fost consemnate la creditele acordate pentru procurarea/construcția imobilului – cu 18,4% (1 145,7 milioane lei) și la creditele acordate agriculturii – cu 21,3% (646,5 milioane lei).

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au avut o pondere de 16,6% (16,3 miliarde lei) din totalul activelor, fiind cu 3,6 p.p. mai mare în comparație cu sfârșitul anului 2019.

Celelalte active, care constituie 39,1% (38,3 miliarde lei), sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci și în numerar.

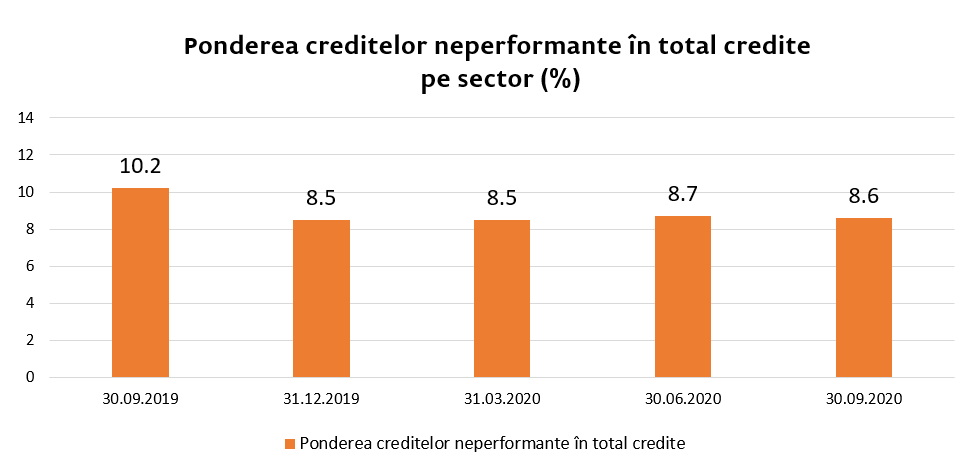

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor s-a majorat nesemnificativ cu 0,1 p.p., constituind 8,6% la 30.09.2020, indicatorul menționat variind de la 3,4% până la 18,3%, în funcție de bancă.

Totodată, creditele neperformante în valoare absolută s-au majorat cu 8,6% (293,5 milioane lei), constituind 3,7 miliarde lei.

În perioada analizată s-a majorat nesemnificativ și ponderea creditelor expirate în totalul creditelor, de la 4,76% până la 4,78%.

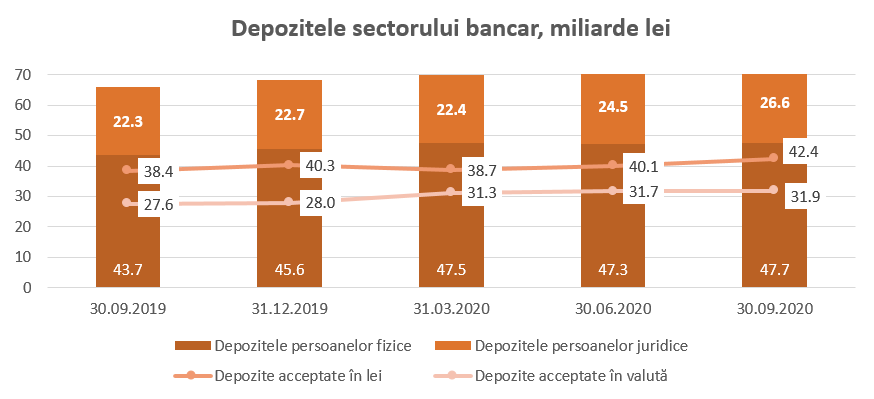

Totodată, a continuat tendința de majorare a soldului depozitelor. Conform rapoartelor prudențiale, acestea au crescut cu 6,0 miliarde sau 8,8% în perioada de referință, constituind 74,3 miliarde lei (depozitele persoanelor fizice au constituit 64,1% din totalul depozitelor, depozitele persoanelor juridice – 35,6% și depozitele băncilor – 0,3%). Cel mai mare impact asupra majorării soldului depozitelor a avut-o creșterea depozitelor persoanelor juridice cu 3,8 miliarde lei (16,8%) și a depozitelor persoanelor fizice cu 2,1 miliarde lei (4,5%).

În totalul depozitelor, 57,1% au revenit depozitelor în lei, soldul acestora s-a majorat cu 2,1 miliarde lei (5,2%), constituind 42,4 miliarde lei la 30.09.2020. Depozitele în valută au constituit 42,9% din totalul depozitelor, soldul acestora a crescut pe parcursul perioadei de referință cu 3,9 miliarde lei (14,0%), alcătuind 31,9 miliarde lei. Creșterea a fost determinată de atragerea depozitelor în valută, echivalentul a 3,4 miliarde lei și, totodată, de diferența de curs valutar care a alcătuit +463,1 milioane lei.

Veniturile și rentabilitatea

La 30.09.2020, profitul în sistemul bancar a însumat 1 151,3 mil. lei, micșorându-se cu 35,0% (619,7 milioane lei) comparativ cu perioada similară a anului precedent.

Micșorarea profitului este determinată, în mare parte, de majorarea cheltuielilor neaferente dobânzilor cu 29,5% (792,1 milioane lei), preponderent, ca urmare a majorării deprecierii activelor financiare. Concomitent, s-au micșorat cheltuielile cu dobânzile cu 1,9% (19,8 milioane lei).

Totodată, a fost înregistrată majorarea veniturilor neaferente dobânzilor cu 11,4% (245,7 milioane lei). Veniturile din dobânzi s-au micșorat cu 2,87% (93,1 milioane lei) ca urmare a micșorării ratei medii la credite în moneda națională de la 8,07 % la 30.09.2019 până la 7,68 % la 30.09.2020 și în valută de la 5,21 % până la 4,91 %.

Veniturile totale au constituit 5,6 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 152,6 milioane lei (2,8%). În structura veniturilor, veniturile din dobânzi ocupă o pondere de 57,3% (3,2 miliarde lei), iar veniturile neaferente dobânzilor – 42,7% (2,4 miliarde lei). Concomitent, cheltuielile totale au constituit 4,5 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 772,3 mil. lei (20,8%). Cheltuielile cu dobânzile au constituit 22,5% din totalul cheltuielilor (1,0 miliard lei), iar cheltuielile neaferente dobânzilor – 77,5% din totalul cheltuielilor (3,5 miliarde lei).

La 30.09.2020, rentabilitatea activelor şi rentabilitatea capitalului au constituit 1,6% şi, respectiv, 9,0%, fiind în descreștere cu 1,0 p.p. și, respectiv, cu 6,5 p.p. comparativ cu sfârșitul anului precedent.

Conformarea cu cerințele prudențiale

Pe parcursul a 9 luni ale anului 2020, băncile au continuat să mențină indicatorii lichidității la un nivel înalt.

Astfel, valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,7 (limita ≤1), fiind la același nivel comparativ cu finele anului 2019.

Lichiditatea curentă pe sector (principiul II al lichidității) s-a diminuat cu 1,0 p.p. comparativ cu finele anului precedent, constituind 49,6% (limita ≥20%), aproape jumătate din activele sectorului bancar fiind concentrate în active lichide. Cele mai mari ponderi în activele lichide le dețin depozitele la BNM – 42,1%, valorile mobiliare lichide – 29,8% și mijloacele interbancare nete – 17,2%. Pe parcursul anului 2020, a descrescut ponderea depozitelor la BNM cu 3,5 p.p., urmare micșorării normei rezervelor obligatorii deținute de bănci de la 42,5% până la 32,0%. Ponderea numerarului a descrescut cu 0,5 p.p. Totodată, a crescut ponderea valorilor mobiliare lichide cu 4,0 p.p. Ponderea mijloacelor interbancare nete a rămas practic la același nivel cu finele anului precedent.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și care nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, a fost respectat de toate băncile.

Conform rapoartelor prezentate de bănci la situația din 30.09.2020, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 27,3%, fiind în creștere cu 2,5 p.p. față de finele anului precedent. Limita reglementată a fost respectată de fiecare bancă și a variat între 19,7% și 54,2%.

La situația din 30.09.2020, fondurile proprii totale au constituit 13,3 miliarde lei și au înregistrat o creștere de 17,5% (1,9 miliarde lei) pe parcursul perioadei menționate, în special, ca urmare a reflectării de către bănci a profiturilor eligibile pentru anul 2019 după desfășurarea AGA.

La situația din 30.09.2020, băncile au respectat indicatorii prudențiali cu privire la expunerile mari și la expunerile față de persoanele lor afiliate.

Totodată, la o bancă, raportul dintre indicatorul aferent sumei valorii agregate a expunerilor din credite față de clienții sau un grup de clienți aflați în legătură, care constituie după mărime primele zece expuneri din credite, și portofoliul total de credite este mai mare decât limita prudențială de 30% la sută. Având în vedere că banca respectă cerința suplimentară de fonduri proprii pentru excedentul respectiv, depășirea limitei de 30% nu constituie o încălcare.

Dezvoltarea cadrului legislativ național și armonizarea acestuia cu legislația UE

Pe parcursul trimestrului III al anului 2020, în scopul aplicării prevederilor Legii nr.202/2017 privind activitatea băncilor, Banca Națională a Moldovei a aprobat Regulamentul cu privire la cerinţele de publicare a informaţiilor de către bănci (în vigoare din 24.09.2020), care stabilește cerințele de publicare a informațiilor aferente activității băncilor. Suplimentar cerințelor de publicare a informației (bilanțul, profitul/pierderea, indicatorii aferenți situației economico-financiare a băncii, serviciile oferite de bancă), determinate prin cadrul anterior de reglementare (Regulamentul nr.52/2014), regulamentul prevede obligativitatea băncilor de a face publice informațiile referitoare cel puțin la cadrul de administrare a activității, fondurile proprii, cerințele de capital, lichiditate, expunerile la risc, amortizoarele de capital, politicile interne, inclusiv la politica de remunerare.

Băncile sunt obligate să publice, periodic, informațiile prevăzute de regulament, cu excepția informațiilor nesemnificative, a informațiilor considerate ca fiind proprietate a băncii sau confidențiale, prevăzute astfel conform politicilor interne ale băncilor, având ca bază criteriile de determinare stabilite în regulament. Noile cerințe de publicare corespund practicilor europene aferente publicării informației.

Regulamentul contribuie la promovarea în continuare a consolidării disciplinei pieței și la transparentizarea acesteia, prin informarea publicului, inclusiv a investitorilor și deponenților, cu privire la solvabilitatea băncii și riscurile aferente activității acesteia.

Alinierea legislației bancare a Republicii Moldova la standardele internaționale prin perfecționarea mecanismelor cantitative și calitative de administrare a băncilor contribuie la promovarea unui sector bancar sigur și stabil, la creșterea transparenței, încrederii și atractivității sectorului bancar autohton pentru potențialii investitori și creditori ai băncilor, precum și pentru clienți, inclusiv deponenți, de asemenea, la dezvoltarea noilor produse și servicii financiare.

Sursa: www.bnm.md