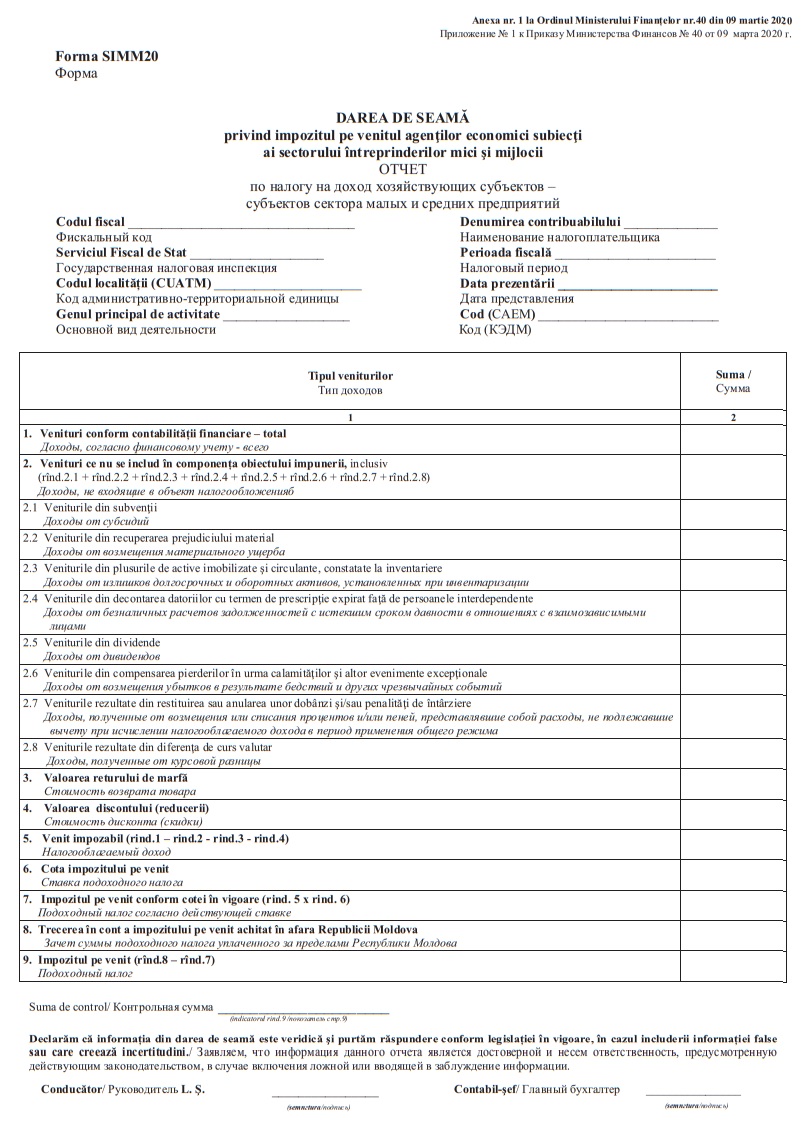

Conform Monitorului Oficial din 20 martie 2020, prin Ordinul nr.40 din 09.03.2020 a fost aprobat formularul tipizat al Dării de seamă privind impozitul pe venitul agenților economici subiecți ai sectorului întreprinderilor mici și mijlocii.

Formularul (SIMM20) a fost aprobat în scopul executării prevederilor art.83 alin.(4) din Codul fiscal, conform modificărilor operate prin Legea nr.171 din 19 decembrie 2019 cu privire la modificarea unor acte legislative. Totodată a fost aprobat și Modul de completare a acestuia.

Vă aducem la cunoștință că prima perioadă fiscală de raportare, conform formularului aprobat, este perioada fiscală de declarare a anului 2020. Totodată, a fost abrogat Ordinul Ministerului Finanţelor nr.110 din 28 iulie 2015 cu privire aprobarea Formularului-tip forma IVAO15 ”Darea de seamă privind impozitul pe venitul din activitatea operațională”.