Conform Monitorului Oficial din 01 noiembrie 2019, prin Ordinul MF nr.135 din 15.10.2019 s-au aprobat modificările la Indicațiile metodice privind particularitățile contabilității în organizațiile necomerciale, aprobate prin Ordinul MF nr. 188/2014.

Astfel, în Indicațiile metodice au parvenit următoarele modificări:

1. În Domeniul de aplicare, Indicațiile metodice se vor extinde asupra:

1) Organizaţiilor necomerciale, înregistrate în conformitate cu legislaţia Republicii Moldova, precum şi asupra filialelor, reprezentanţelor şi altor subdiviziuni structurale ale acestora, cu sediul atît pe teritoriul ţării cît şi peste hotarele ei;

2) Reprezentanțelor entităților nerezidente, înregistrate în conformitate cu legislaţia Republicii Moldova.

Însă, nu se extind asupra:

1) instituţiilor cu autonomie financiară;

2) instituţiilor publice;

3) Reprezentanțelor permanente și filialelor entităților nerezidente.

2. Au fost adăugate definițiile cu referire la activitatea de bază a reprezentanței entității nerezidente, cheltuieli ale reprezentanței entității nerezidente, mijloace cu destinație specială ale reprezentanței entității nerezidente și venituri ale reprezentanței entității nerezidente.

3. Răspunderea pentru ținerea contabilității și raportarea financiară a organizației necomerciale revine conducătorului (organului executiv), iar a reprezentanței entității nerezidente revine administratorului.

4. Printre regulile generale a contabilității mijloacelor cu destinație specială, a fost adăugată o regulă, potrivit căreia, mijloacele financiare primite în urma desemnării procentuale se înregistrează ca majorare concomitentă a numerarului și a veniturilor anticipate. Pe măsura utilizării acestora, veniturile anticipate se decontează la venituri curente.

5. La capitolul Mijloacele cu destinaţie specială neutilizate, a fost adăugat punctul 291, ce menționează că mijloacele cu destinație specială neutilizate pe parcursul perioadei de gestiune de către reprezentanța entității nerezidente se redirecționează pentru suportarea cheltuielilor aferente perioadei de gestiune următoare. La sistarea activității reprezentanței, soldul existent al mijloacelor cu destinație specială se restituie entității nerezidente care a înregistrat reprezentanța în Republica Moldova.

Totodată, în cadrum aceleași secțiuni, s-a adăugat punctul 301, potrivit căruia mijloacele financiare primite în urma desemnării procentuale pot fi utilizate într-un termen ce nu depășește două perioade fiscale după perioada fiscală, în care a fost efectuată desemnarea procentuală. Sumele neutilizate în această perioadă urmează a fi restituite la buget până la data-limită de depunere a raportului privind modul de utilizare a sumelor de desemnare procentuală. Rambursarea mijloacelor financiare neutilizate în urma desemnării procentuale se înregistrează:

- calcularea datoriei – ca diminuare a veniturilor anticipate și majorare a datoriilor față de buget;

- achitarea datoriei - ca diminuare concomitentă a datoriilor față de buget și a numerarului.

6. La capitolul Contabilitatea altor venituri şi cheltuieli cu excepţia celor din activitatea economică, s-a adăugat punctul 391, ce stipulează că alte venituri și cheltuieli ale reprezentanței entității nerezidente cuprind:

1) plusurile și lipsurile de active identificate în urma inventarierii;

2) datoriile și creanțele decontate în legătură cu expirarea termenelor de prescripție, la renunțarea creditorului la drepturile sale, precum și în alte cazuri prevăzute de legislație;

3) veniturile și cheltuielile din vînzarea activelor neutilizate;

4) veniturile din recuperarea prejudiciului material;

5) alte venituri și cheltuieli, care nu sînt legate cu activitatea de bază prevăzută în regulamentul entității nerezidente.

7. La capitolul Situațiile financiare, Reguli generale, s-a adăugat punctul 841, potrivit căruia reprezentanțele entităților nerezidente trebuie să identifice în mod clar situațiile financiare și să evidențieze următoarele informații:

1) denumirea reprezentanței;

2) data raportării sau perioada acoperită de situațiile financiare;

3) activitatea de bază desfășurată conform regulamentului;

4) unitatea de măsură.

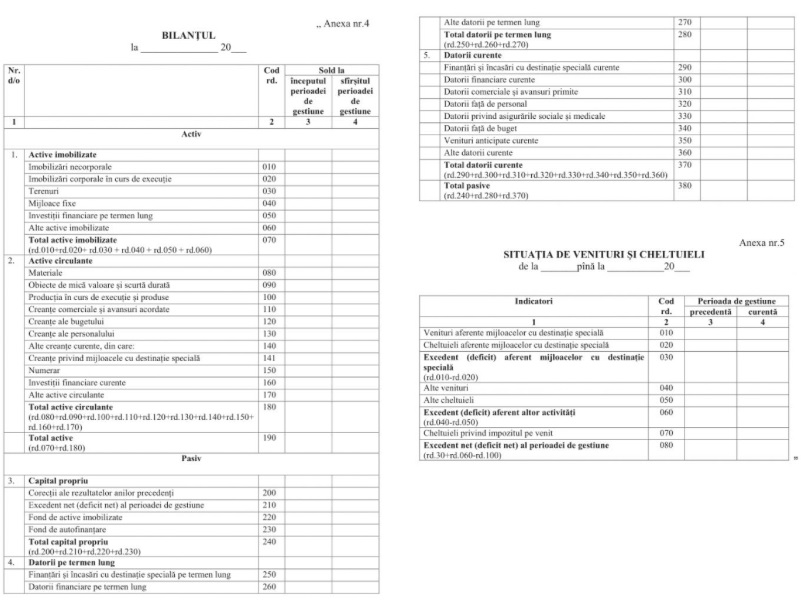

8. După anexa nr.3 din Indicațiile metodice, au fost adăugate anexele 4 și 5.

Alte modificări au fost cu caracter redacțional.

Prezentul Ordin va intra în vigoare la 1 ianuarie 2020.