Stimaţi cititori, vă informăm că SFS a plasat actualizări a Bazei generalizate a practicii fiscale prin care a fost dat răspuns la următoarele întrebări:

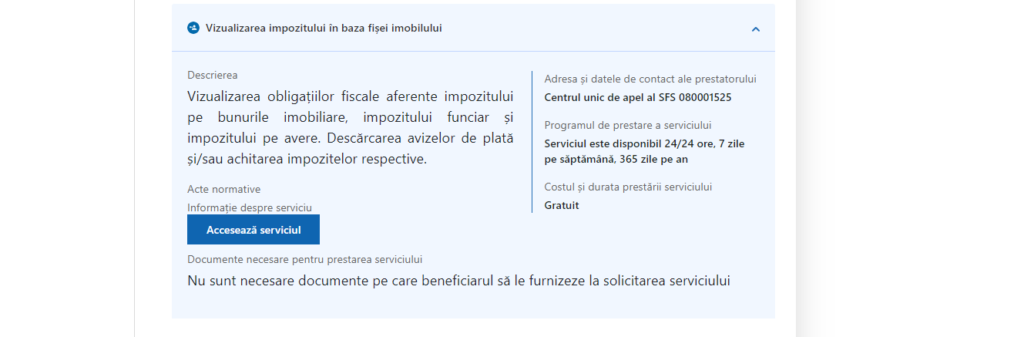

- Cum se generează avizul de plată a impozitului pe bunurile imobiliare/impozitului funciar prin intermediul serviciului ,,Vizualizarea impozitului în baza fișei imobilului”?

Vizualizarea obligațiilor fiscale aferente impozitului pe bunurile imobiliare/impozitului funciar, inclusiv a avizelor de plată corespunzătoare poate fi realizată în Sistemul Informațional Automatizat „Cabinetul personal al contribuabilului”, accesînd link-ul: https://sfs.md/ro/cabinetul-contribuabilului/login. Serviciul este disponibil pentru persoanele fizice (cetățeni) care dețin semnătură electronică.

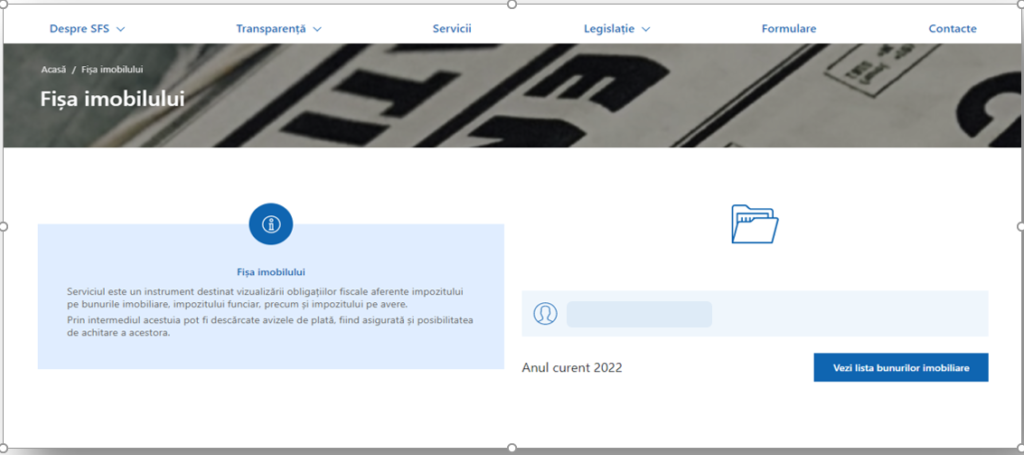

Pentru accesarea serviciului urmează a fi întreprinși următorii pași:

1) autentificarea, prin intermediul serviciului guvernamental Mpass, în SIA „Cabinetul personal al contribuabilului”, plasat pe portalul www.sfs.md;

2) accesarea serviciului ,,Vizualizarea impozitului în baza fișei imobilului”;

3) accesarea listei bunurilor imobile;

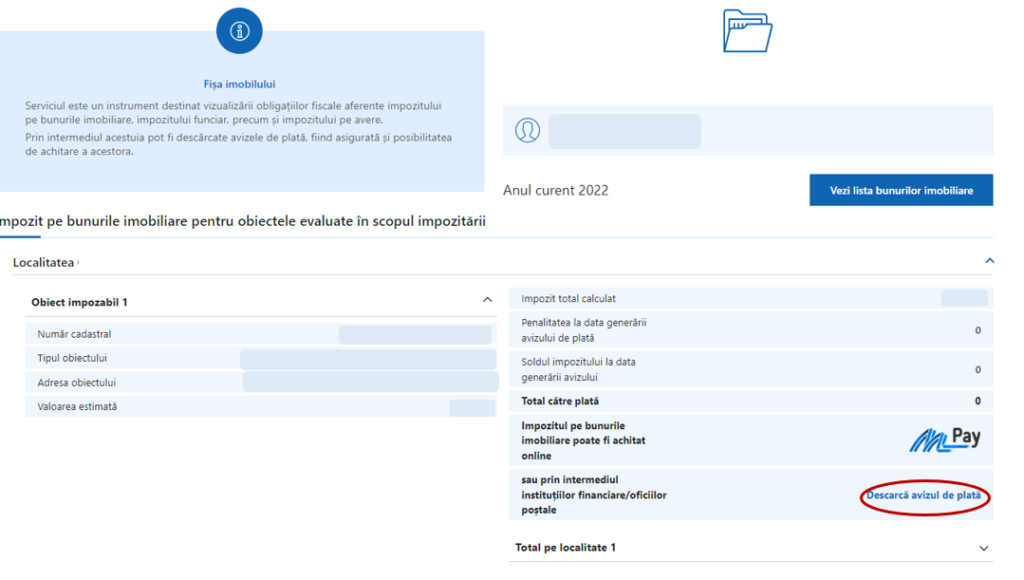

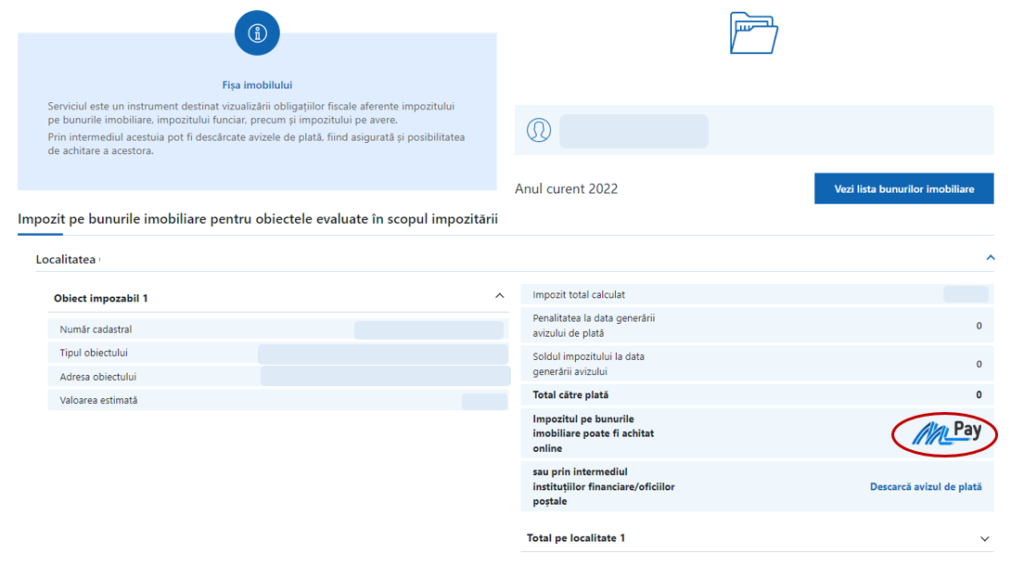

4) vizualizarea informației și generarea avizului de plată pentru impozitul selectat;

5) imprimarea avizului de plată și/sau achitarea impozitului prin intermediul Mpay.

- Cum urmează a fi impozitate și declarate câștigurile persoanei juridice obținute în cadrul campaniei promoționale, desfășurată de către o altă întreprindere?

În conformitate cu art. 5 pct. 38) din Codul fiscal, campania promoțională este modalitatea de promovare a vînzărilor prin organizarea de concursuri, jocuri, loterii anunțate public și desfășurate pe o perioadă de timp limitată, cu acordarea de cadouri, premii, câștiguri.

Totodată, potrivit prevederilor din Legea cu privire la publicitate nr. 62 din 17 martie 2022, accesul la publicitate se realizează prin intermediul mijloacelor de informare precum: radioul, televiziunea, presa periodică, în serviciile cinematografice, video, informaționale, cu folosirea rețelelor telefonice, telegrafice, telex, publicității exterioare, amenajarea locurilor de comerț și de prestări de servicii, publicitatea pe mijloacele de transport și pe trimiterile poștale. Prin urmare, caracterul public al campaniei promoționale se va asigura pe una din sursele specificate la Legea nominalizată.

Concomitent, potrivit art.12 pct.14) din Codul fiscal, noţiunea de câştiguri în scopul impozitării reprezintă veniturile brute obţinute de la jocurile de noroc, loterii şi de la campaniile promoţionale atât în formă monetară, cât şi nemonetară.

De asemenea, conform art.901 alin.(33) liniuța a doua din Codul fiscal, fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de 12% din cîştigurile de la campaniile promoţionale în partea în care valoarea fiecărui cîştig depăşeşte mărimea scutirii personale stabilite la art.33 alin.(1), adică valoarea care depășește suma de 27000lei.

Astfel, dat fiind faptul că articolul menționat nu specifică categoria contribuabilului - câștigători ai campaniilor promoționale, în calitate de beneficiari ai acestor cîștiguri pot fi atât persoane fizice cât și persoane juridice. În parte ce ține de declararea acestor câștiguri, potrivit art.92 alin.(2) din Codul fiscal, acestea se vor prezenta Serviciului Fiscal de Stat pînă la data de 25 a lunii următoare lunii în care au fost efectuate plățile, de către plătitorul câștigului, prin reflectarea în Darea de seamă lunară (Forma IPC21) în tabelul nr.1 la rîndul 46, codul PUB, cît și în Informația anuală (Forma IALS21), în temeiul alin.(3) al aceluiași articol.

Prin urmare, agentul economic-beneficiar al acestor câștiguri urmează să ajusteze venitul în cauză prin completarea Declarației persoanei juridice cu privire la impozitul pe venit (Forma VEN12), rîndul 0201 din Anexa 1D.

Ordinul SFS nr. 45 din 23-02-2023

Notă: Vă atragem atenția asupra faptului că, pot fi efectuate actualizări ale răspunsurilor oferite de către Serviciul Fiscal de Stat, de aceea vă rugăm să consultați suplimentar răspunsurile actualizate ale bazei de date.