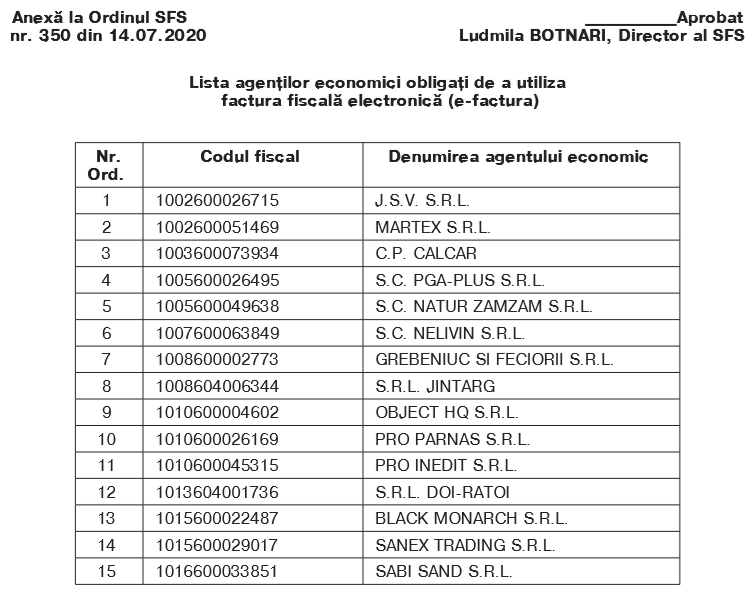

Conform Monitorului Oficial din 24 iulie 2020, prin Ordinul nr. 350 din 14.07.2020 se modifică prin completare lista agenților economici obligați de a utiliza factura fiscală electronică (e-factura), selectați potrivit criteriilor de selectare a agenților economici pasibili a fi incluși în lista agenților economici obligați de a utiliza factura fiscală electronică, în baza Instrucțiunii privind modul de determinare și aprobare a listei contribuabililor obligați de a utiliza factura fiscală electronică, aprobate prin Ordinul SFS nr. 645 din 30.11.2018, conform anexei de mai jos:

Prezentul Ordin va intra în vigoare la data de 1 august 2020.

Amintim că conform prevederilor art. 117 alin. (11) din Codul fiscal, începînd cu 1 ianuarie 2018 subiecții impozabili incluși în lista privind utilizarea obligatorie a facturii fiscale electronice (e-factura), aprobată de Serviciul Fiscal de Stat, la efectuarea livrării impozabile pe teritoriul țării, sunt obligați să prezinte cumpărătorului (beneficiarului) pentru livrarea în cauză factura fiscală electronică, eliberată în modul stabilit de Serviciul Fiscal de Stat.

Respectiv contribuabilii, înregistrați în calitate de subiecți ai impunerii cu TVA, pot fi incluși în lista privind utilizarea obligatorie a facturii fiscale electronice (e-Factura), la efectuarea livrării impozabile pe teritoriul ţării, în cazul în care Serviciul Fiscal de Stat, conform analizei de risc efectuate, apreciază activitatea acestora ca fiind una cu riscuri de neconformare fiscală.

Totodată atragem atenția că potrivit art. 102 alin.(18) din CF, subiectul impozabil are dreptul la deducerea sumei T.V.A., în cazul procurării de pe teritoriul ţării a valorilor materiale, serviciilor de la un furnizor inclus în lista contribuabililor obligaţi să utilizeze e-Factura, doar dacă dispune de factura fiscală electronică.