Proiectul Legii privind modificarea Codului contravențional al Republicii Moldova nr. 218/2008 este elaborat de Ministerul Justiției urmare a propunerilor prezentate de către ministere și autoritățile administrative centrale. Proiectul va fi aprobat la Ședința Secretarilor generali din 9 aprilie 2020.

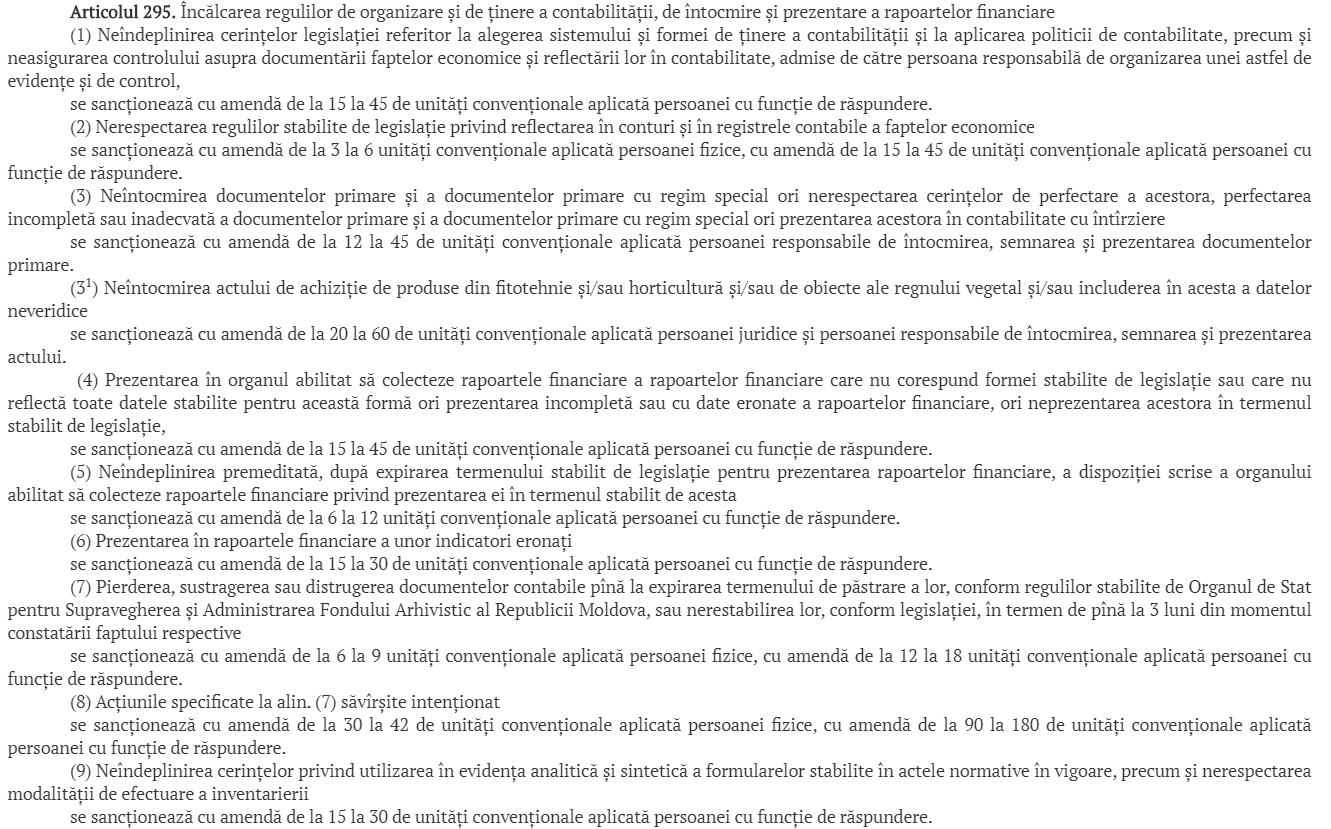

În proiect se propune operarea modificărilor la articolul 295 din Codul contravențional (Încălcarea regulilor de organizare şi de ţinere a contabilităţii, de întocmire şi prezentare a rapoartelor financiare):

Modificarea are loc în contextul în care Legea contabilității și raportării financiare nr. 287/2017 a intrat în vigoare la 1 ianuarie 2019 și reieșind din necesitatea actualizării tipurilor de încălcări a regulilor de organizare și de ținere a contabilității, de întocmire și prezentare a situațiilor financiare care se cuprind în art. 295, se impune modificare acestui articol.

Legea contabilității și raportării financiare stabilește cadrul normativ de bază, principiile și cerințele generale și mecanismul de reglementare în domeniul contabilității și raportării financiare în Republica Moldova. Astfel, în baza art. 18 din Legea nr. 287/2017, entitatea are obligația de a ține contabilitatea și de a întocmi situațiile financiare în modul prevăzut de lege, de standardele de contabilitate și de alte acte normative aprobate în conformitate cu art. 8 alin. (1) lit. b) din Legea nr. 287/2017. De asemenea, răspunderea pentru ținerea contabilității și raportarea financiară revine conducătorului/administratorului/directorului/fondatorului/ persoanei fizice, cu stabilirea obligațiilor și drepturilor acestora. În conformitate cu art. 34 din Legea nr. 287/2017 entitățile și persoanele care încalcă prevederile legii poartă răspundere disciplinară, civilă, contravențională și/sau penală, conform legislației în vigoare.

Potrivit proiectului, articolul 295 din Codul contravențional se prezintă în noua redacție:

„Articolul 295. Încălcarea regulilor de organizare și de ținere a contabilității, de întocmire și prezentare a situațiilor/rapoartelor financiare

(1) Nerespectarea cerințelor legislației referitor la modul de ținere a contabilității și de aplicare a standardelor de contabilitate/normelor metodologice privind evidența contabilă și raportarea financiară în sectorul bugetar, elaborare și aplicare a politicilor contabile se sancționează cu amendă de la 25 la 50 de unități convenționale aplicată persoanei cu funcție de răspundere, cu amendă de la 50 la 75 de unități convenționale aplicată persoanei juridice.

(2) Neîntocmirea documentelor primare, inclusiv a documentelor primare cu regim special, precum și nerespectarea cerințelor de întocmire a acestora, cu excepția 16 tranzacțiilor debitorului gajist înregistrat în calitate de plătitor de T.V.A. în cazul neeliberării facturii fiscale la comercializarea mărfurilor gajate în numele acestuia se sancționează cu amendă de la 25 la 50 de unități convenționale aplicată persoanei cu funcție de răspundere, cu amendă de la 50 la 75 de unități convenționale aplicată persoanei juridice.

(3) Deținerea de către entitate a activelor cu orice titlu, înregistrarea surselor de proveniență a acestora și a faptelor economice fără documentarea și reflectarea acestora în contabilitate se sancționează cu amendă de la 25 la 75 de unități convenționale aplicată persoanei cu funcție de răspundere, cu amendă de la 75 la 100 de unități convenționale aplicată persoanei juridice.

(4) Nerespectarea cerințelor legislației privind aplicarea conturilor contabile și înregistrarea în registrele contabile a faptelor economice, precum și a regulilor privind efectuarea inventarierii se sancționează cu amendă de la 5 la 10 unități convenționale aplicată persoanei cu funcție de răspundere, cu amendă de la 10 la 20 unități convenționale aplicată persoanei juridice.

(5) Pierderea, sustragerea sau distrugerea documentelor contabile pînă la expirarea termenului de păstrare a lor, conform regulilor stabilite de Agenția Națională a Arhivelor, sau nerestabilirea lor în termen de pînă la 3 luni din data constatării faptului respectiv se sancționează cu amendă de la 10 la 15 unități convenționale aplicată persoanei cu funcție de răspundere, cu amendă de la 20 la 30 unități convenționale aplicată persoanei juridice.

(6) Nerespectarea cerințelor legislației privind formatul, modul și termenele de întocmire, prezentare și publicare a situațiilor financiare individuale/rapoartelor financiare, situațiilor financiare/rapoartelor consolidate, a raportului conducerii, 17 raportului consolidat al conducerii, raportului auditorului, raportului privind executarea bugetului autorității publice se sancționează cu amendă de la 10 la 25 unități convenționale aplicată persoanei cu funcție de răspundere, cu amendă de la 25 la 50 unități convenționale aplicată persoanei juridice.

(7) Nerespectarea obligației privind auditarea situațiilor financiare individuale și a situațiilor financiare consolidate se sancționează cu amendă de la 25 la 75 de unități convenționale aplicată persoanei juridice.”.

Menționăm că scopul proiectului fiind contracararea unor fenomene îndreptate spre încălcarea unor drepturi constituționale ale persoanei fizice, atentarea la sănătatea populației și a persoanei, precum și spre atentarea la ordinea și securitatea publică. Totodată, proiectul urmărește concretizări și concordări de norme juridice în limita cadrului juridic național/internațional, precum și majorări de sancțiuni orientate spre atingerea scopurilor prevăzute de art. 2 din Codul contravențional.

Notă:

Pentru a vedea variantă actuală a articolului, apăsați aici.