Toate entităţile care, potrivit legislaţiei în vigoare, au obligativitatea ţinerii contabilităţii, utilizează în procesul desfăşurării activităţii economico-financiare formularele corespunzătoare cu regim special, care confirmă operaţiunile economice efectuate.

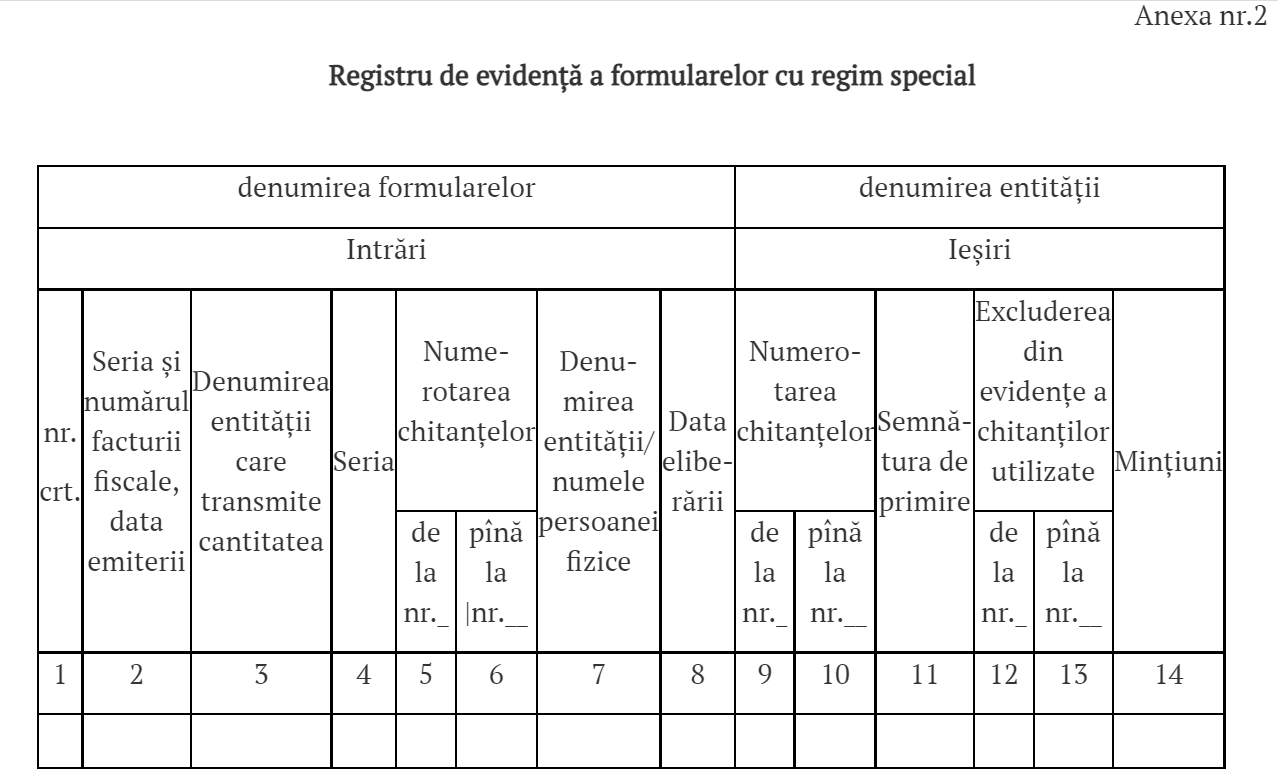

La intrare, înainte de a lua la evidenţă formularele cu regim special (în continuare - FRS) conform documentelor primare cu regim special (factura fiscală), se procedează la verificarea corespunderii formularelor cu regim special după cantitate, număr şi serie cu datele indicate în documentele de însoţire. Verificarea se efectuează de persoana responsabilă de evidenţa, păstrarea şi eliberarea FRS. În cazul depistării unor divergenţe între datele din documentele de însoţire şi starea de facto a FRS (deteriorări, rebut), se întocmeşte un act în cel puţin două exemplare. Unul din exemplare, cu anexarea formularelor deteriorate, rebutate, se transmite entităţii de la care s-au primit FRS în scopul determinării cauzelor şi reglementării situaţiei. După verificarea controlului FRS, persoanele responsabile de evidenţa , păstrarea şi eliberarea lor înregistrează fiecare set de formulare în Registrul de evidenţă a formularelor de strictă evidenţă.

Persoanele responsabile de perfectarea FRS înregistrează în Registrul de primire-predare a documentelor M-13 datele cu privire la utilizarea formularelor conform destinaţiei. FRS se scot de la evidenţă conform registrului menţionat.

Registrul de evidență a formularelor cu regim special poate fi întocmit în formă electronică. În acest caz, la solicitarea utilizatorului, entitatea este obligată să îi ofere copia documentului respectiv pe suport de hîrtie. În astfel de cazuri semnătura nu constituie un element obligatoriu, iar modalitatea de identificare a persoanelor care au iniţiat, dispus şi/sau aprobat introducerea informaţiei în registrul respectiv se stabileşte prin proceduri interne.

Evidența, păstrarea și utilizarea FRS

Conducătorul entităţii poartă răspundere pentru starea evidenţei, păstrării şi utilizării FRS.

Păstrarea formularelor cu regim special se efectuează de persoanele responsabile de asigurarea integrității acestora. Funcţiile şi obligaţiunile persoanei responsabile de evidenţa, păstrarea, eliberarea şi perfectarea FRS se confirmă prin ordin, semnat de conducătorul entităţii.

Formularele de strictă evidenţă se eliberează numai persoanelor, în obligaţiunile cărora intră perfectarea documentelor în cauză. La eliberarea lor, formularele cu regim special se înregistrează în registrul de evidenţă a formularelor cu regim special cu semnătura persoanei responsabile.

Preţul de cumpărare a formularelor cu regim special se include în componenţa cheltuielilor anticipate. Pe măsura utilizării formularelor cu regim special, valoarea lor se trece în componenţa cheltuielilor curente.

Evidenţa analitică a formularelor cu regim special se ţine separat, pe tipuri de formulare şi persoane responsabile, în gestiunea cărora se află aceste documente.

Evidenţa intrării, utilizării şi ieşirii formularelor cu regim special se efectuează în registrul de evidenţă a lor pentru fiecare tip de formular.

Inventarierea FRS

Inventarierea FRS se face în conformitate cu prevederile Legii contabilităţii. În cazul depistării lipsei de formulare cu regim special, ele sînt trecute în componenţa cheltuielilor curente numai după publicarea în Monitorul Oficial a denumirii, numerelor şi seriei acestora pentru a se aduce la cunoştinţă nevalabilitatea lor. Persoanele vinovate restituie costul lor şi poartă răspundere administrativă şi penală în conformitate cu actele normative şi legislative în vigoare.

FRS deteriorate

Pe formularele cu regim special, completate cu greşeli, radieri, corectări nestipulate şi cu alte înregistrări nepermise se efectuează înscrierea "deteriorat". Pentru formularele deteriorate se întocmeşte o listă, care se prezintă persoanei responsabile de evidenţa, păstrarea şi eliberarea formularelor, cu anexarea lor şi ulterior se scot de la evidenţă.

Surse informative:

Instrucţiunea privind evidenţa, eliberarea, păstrarea şi utilizarea formularelor tipizate de documente primare cu regim special elaborată în baza Decretului Preşedintelui Republicii Moldova nr.406-II din 23 decembrie 1997 "Privind unele măsuri de asigurare a disciplinei financiare şi stabileşte modul de tipărire , eliberare, evidenţă , păstrare şi utilizare a formularelor tipizate cu regim special.