În conformitate cu Regulamentul cu privire la reţinerea impozitului pe venit din salariu şi din alte plăţi efectuate de către patron în folosul angajatului, precum și din plățile achitate în folosul persoanelor fizice care nu practică activitate de întreprinzător pentru serviciile prestate și/sau efectuarea de lucrări aprobat prin HG 697/2014, impozitul pe venit se calculează şi se reţine de către patron la momentul îndreptării venitului impozabil spre plată, determinat ca diferenţa dintre venitul obţinut de angajat sub formă de salarii (inclusiv prime, facilităţi etc.) şi suma deducerilor permise de legislație (prime de asigurări obligatorii de asistenţă medicală), precum și a scutirilor la care are dreptul angajatul, conform legislației fiscale.

Menționăm că impozitul pe venit aferent venitului salarial al angajaților rezidentului parcului pentru tehnologia informației este inclus în impozitul unic datorat de rezidentul parcului și, respectiv, nu generează obligații adiționale de calculare, reținere, achitare și raportare pentru rezidentul parcului. Detalii găsiși în materialul Regimul fiscal al rezidenților parcurilor IT. Subiecții, obiectul impunerii și cota impozitului

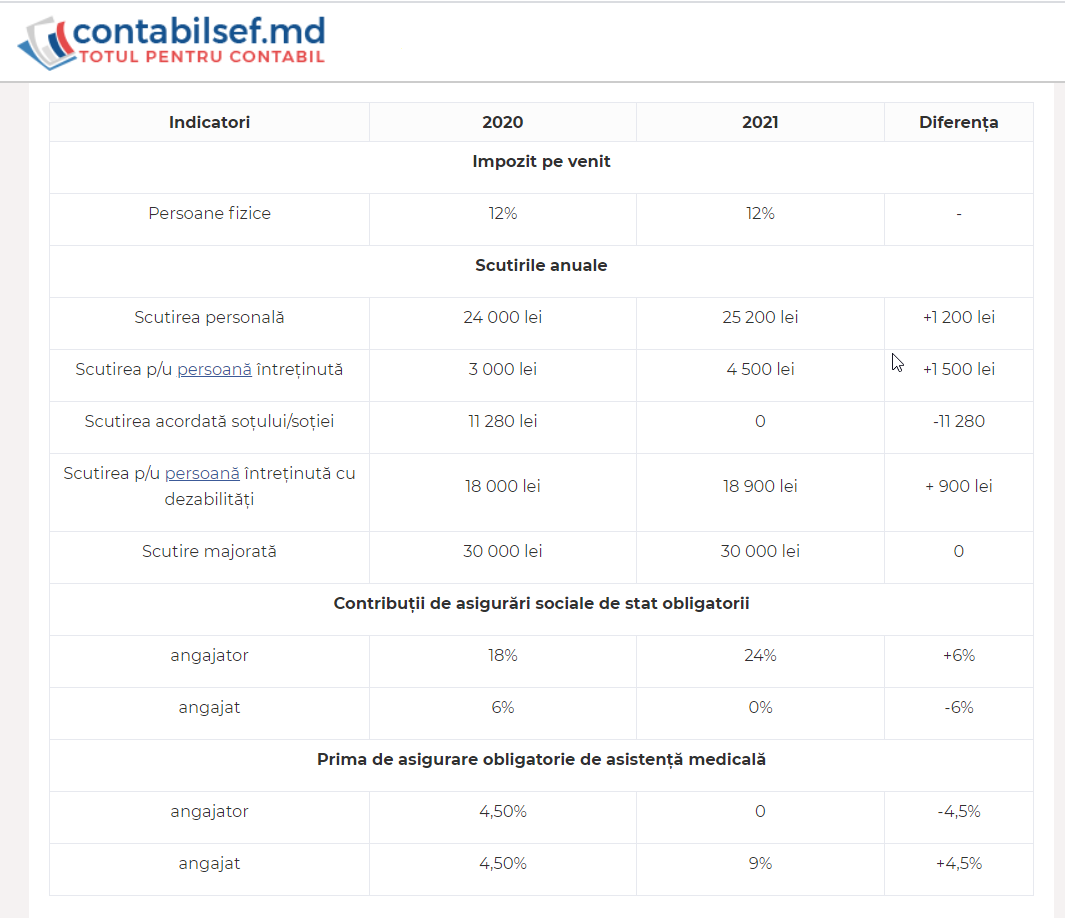

Cota impozitului pe venit pentru persoane fizice, întreprinzători individuali şi persoanele care desfăşoară activitate profesională în sectorul justiţiei şi în domeniul sănătăţii constituie 12% din venitul anual impozabil (art.15 lit. a) CF).

Pentru mai multe informații cu privire la cotele care se utilizează la calcularea salariului, apăsați aici. De asemenea, în rubrica Informații utile > Indicatori fiscali > Indicatorii de bază pentru anii 2017-2021 pagina noastră vine în ajutor cu toate informațiile necesare aferent cotelor impozitului pe venit, scutirilor, CAS, PAM și altele.

Determinarea venitului impozabil şi calcularea impozitului pe venit ce urmează a fi reţinut la sursa de plată se efectuează prin metoda cumulativă, de la începutul anului fiscal sau, în cazurile în care angajatul s-a angajat pe parcursul anului fiscal curent, de la data angajării.

Determinarea scutirilor acordate angajatului se efectuează, prin metoda cumulativă, de la începutul anului fiscal sau, în cazurile în care angajatul s-a angajat pe parcursul anului fiscal curent, din luna următoare celei în care a fost depusă cererea privind acordarea scutirilor.

Vedeți articolul: Scutirile acordate persoanelor fizice. Aspecte fiscale la calcularea impozitului pe venit

Mai jos prezentăm un model de calcul al salariului unui angajat.

Exemplu. Entitatea ”Omega” S.R.L., conform contractului individual de muncă încheiat cu angajatul acesteia, trebuie să-i achite salariul pentru luna iulie, până la data de 10 august 2021. Salariul brut al angajatului - 10 000 lei. Angajatul beneficiază de scutire personală în sumă de 25 200 lei/an. Cum va fi calculat salariul net al angajatului?

| Indicatori | Nr. |

Suma (lei) |

| Salariul brut | 1 | 10 000 |

| Prime de asigurări medicale, achitate din contul angajatului (10 000 lei x 9%) | 2 | 900 |

| Scutirea personală pentru 1 lună (25 200 lei / 12 luni) | 3 | 2100 |

| Venitul impozabil (1-2-3) | 4 | 7000 |

| Impozitul pe venit reținut din salariu, (4 x 12%) | 5 | 840 |

| Salariul net (1-2-5) | 6 | 8260 |

Numărul de luni din anul fiscal pe parcursul cărora persoana fizică se consideră angajat

Numărul de luni din anul fiscal pe parcursul cărora persoana fizică se consideră angajat, în scopul impozitării, se determină:

1) în cazurile în care persoana fizică este angajată din anul fiscal precedent – începînd cu luna ianuarie;

2) în cazurile în care persoana fizică s-a angajat pe parcursul anului fiscal – începînd cu luna în care el s-a angajat.

Luna pe parcursul căreia angajatul se eliberează se ia în considerare la determinarea numărului de luni din anul fiscal pe parcursul cărora persoana fizică este angajată.

Fişa personală

În scopul determinării impozitului pe venit din toate sursele de venit impozabile, patronul completează pentru fiecare angajat fişa personală de evidenţă a veniturilor sub formă de salariu şi a altor plăţi efectuate de către patron în folosul angajatului pe anul gestionar, precum şi a impozitului pe venit reţinut din aceste plăţi (în continuare – fişa personală).

Fişa personală se completează de către patron anual, de la începutul fiecărui an fiscal, sau, în cazul în care persoana fizică s-a angajat la serviciu pe parcursul anului fiscal, de la data angajării.

Modelul fişei personale este prezentat aici.

În cazul în care angajații cumulează două funcții la una și aceeași entitate din domeniul tehnologiilor informaționale, angajatorul urmează să completeze două fișe personale:

1) fișa personală de evidență a veniturilor sub formă de salariu și a altor plăți, inclusiv a impozitului pe venit, obținute din activitatea în calitate de programator sau în alte funcții din domeniul tehnologiilor informaționale, funcții specificate în anexa nr.1 la Legea nr. 1164-XIII din 24 aprilie 1997 pentru punerea în aplicare a titlurilor I şi II ale Codului fiscal;

2) fișa personală de evidență a veniturilor sub formă de salariu și a altor plăți, inclusiv a impozitului pe venit, obținute ca urmare a exercitării altei funcții decît cea de programator sau altor funcții din domeniul tehnologiilor informaționale.

Pentru perioada aplicării impozitului unic, rezidenții parcurilor pentru tehnologia informației nu au obligația de a completa fișa personală de evidență a veniturilor sub formă de salariu și alteplăți efectuate de rezident în folosul angajaților săi.

Venitul impozabil şi suma impozitului calculat pe parcursul anului fiscal gestionar se indică în fişa personală, în coloanele respective, numai cu valori întregi, iar ultima înscriere în aceste coloane se efectuează cu zecimale. Dacă entitatea utilizează sisteme automatizate de ţinere a evidenţei contabile, calculul indicatorilor menţionaţi se admite de a fi efectuat cu zecimale.

În cazul în care pe parcursul lunii sau în aceeaşi zi patronul achită angajatului cîteva tipuri de plăţi salariale, inclusiv plăţi în avans, fiecare plată se indică în fişa personală separat, cu calcularea, prin metoda cumulativă, a scutirii care revine lunii respective.

Reținerea impozitului pe venit din ultima plată impozabilă către angajata care pleacă în concediu de maternitate

La efectuarea ultimei plăţi impozabile (salariu, premiu etc.) către angajata care pleacă în concediu de maternitate (ce include concediul prenatal și postnatal), reţinerea impozitului pe venit se efectuează cu acordarea scutirilor solicitate:

1) dacă persoana se consideră angajat de la începutul anului fiscal – pentru 12 luni;

2) dacă persoana s-a angajat pe parcursul anului fiscal – pentru numărul de luni pe perioada cărora se considera angajat, începînd cu luna următoare celei în care acesta s-a angajat şi a depus cererea privind acordarea scutirilor şi pînă la sfîrşitul anului fiscal.

În cazul în care persoana respectivă revine la serviciu în anul fiscal în care au fost achitate plăţile pentru concediul de maternitate, impozitul pe venit din plăţile achitate ulterior se reţine reieşind din suma totală a scutirilor acordate la achitarea plăţilor pentru concediul de maternitate.

În cazul în care persoana care se află în concediu de maternitate îşi retrage cererea privind acordarea scutirilor pînă la sfîrşitul anului fiscal, patronul trebuie să efectueze recalculul impozitului pe venit reţinut, acordînd persoanei respective numai suma scutirii la care ea are dreptul de facto.

Alte materiale utile:

- Facilități acordate de angajator. Prevederile Codului Fiscal