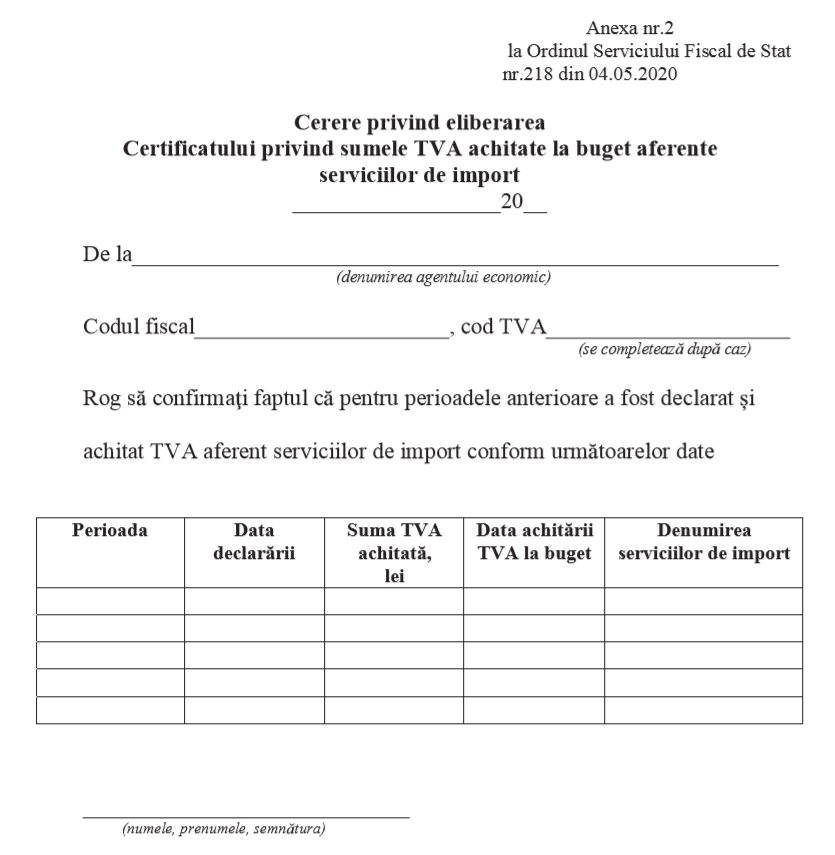

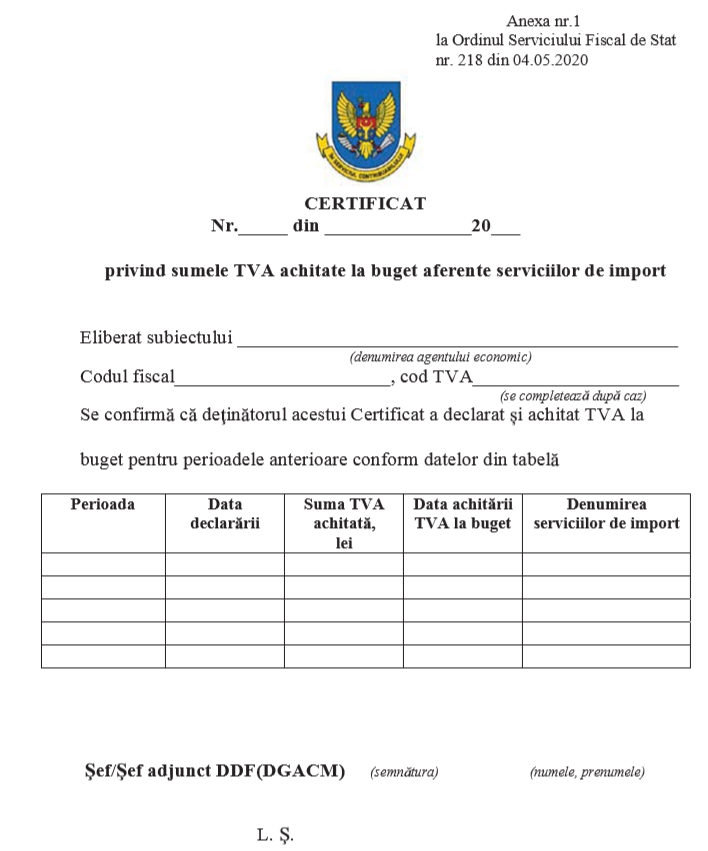

Conform Monitorului Oficial din 15 mai 2020, prin Ordinul nr.218 din 04.05.2020 s-a aprobat Certificatul privind sumele TVA achitate la buget aferente serviciilor de import și a cererii de eliberare a acestuia.

Certificatul privind sumele TVA achitate la buget aferente serviciilor de import se semnează de către şeful Direcţiei deservire fiscală din raza de deservire a contribuabilului, şeful/şeful adjunct al Direcţiei generale administrare contribuabili mari, în funcţie de caz, în termen ce nu va depăşi 3 zile lucrătoare din data depunerii solicitării.

Formularul Certificatului poate fi accesat aici.

{kind=link}

Cererea de eliberare a Certificatului privind sumele TVA achitate la buget aferente serviciilor de import, precum și copia de pe contractul/invoice-ul în baza căruia se efectuează achiziția de servicii de la nerezident, se depune:

- la Direcţia deservire fiscală (DDF)/Direcţia generală

administrare contribuabili mari (DGACM), unde este deservit contribuabilul;

- sau la adresa de email: mail@sfs.md.

{kind=link}

Certificatul și cererea sus-menționate au fost aprobate în scopul asigurării executării prevederilor stipulate în articolul 129 alin.(8) din Codul vamal, în redacția Legii nr. 60 din 23.04.2020 privind instituirea unor măsuri de susţinere a cetăţenilor şi a activităţii de întreprinzător în perioada stării de urgenţă şi modificarea unor acte normative. Astfel, în cazul importului de mărfuri (precum şi al mărfurilor anterior importate) în care valoarea în vamă a acestora include sau trebuia să includă redevenţele sau taxele pentru licenţe referitoare la mărfurile de evaluat, iar obligaţia vamală în partea ce ţine de taxa pe valoarea adăugată aferentă acestor redevenţe şi taxe a fost declarată şi achitată la Serviciul Fiscal de Stat, la cererea plătitorului vamal, Serviciul Vamal stinge prin scădere obligaţia vamală constatată, în partea ce ţine de suma TVA, în limita sumei declarate şi achitate, în baza informaţiei Serviciului Fiscal de Stat care certifică achitarea sumelor respective.

Prezentul Ordin va intra în vigoare la data de 16 iunie 2020.