Conform Monitorului Oficial din 17 iulie 2020, prin Ordinul nr.315 din 25.06.2020 a fost aprobat formularul Calculului impozitului pe bunurile imobiliare/impozitului funciar şi a instrucţiunii privind modul de completare şi de prezentare a acestuia.

Calculul impozitului pe bunurile imobiliare/impozitului funciar (Forma BIJ 21) se prezintă de către contribuabilii - subiecți ai impunerii cu impozitul pe bunurile imobiliare în conformitate cu prevederile art. 277 din Codul fiscal, care dispun de obiecte impozabile în conformitate cu art. 278 din Codul fiscal şi anexele nr.1 şi nr. 2 ale Legii nr.1056/2000 şi au obligația de prezentare a Calculului în conformitate cu art. 2811 din Codul fiscal, art. 4 alin. (7) lit. a) şi alin. (9) lit. a) din Legea nr.1056/2000. Acest formular se prezintă şi de către contribuabilii care beneficiază de înlesniri la plata acestui impozit, în corespundere cu art. 283 şi 284 din Codul fiscal şi suma către plată este egală cu zero.

Calculul impozitului pe bunurile imobiliare/impozitului funciar (Forma BIJ 21) nu se prezintă de către contribuabilii care nu dispun de obiecte ale impunerii, inclusiv de către întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sînt înregistraţi ca plătitori de T.V.A.

Un aspect nou care simplifică calcularea îl reprezintă cazul în care contribuabilii prezintă dările de seamă în mod electronic, informațiile furnizate de către Agenția Servicii Publice privind bunurile imobiliare vor fi precompletate de către Serviciul Fiscal de Stat în Calculul impozitului pe bunurile imobiliare (Forma BIJ 21) în mod automatizat, iar informațiile lipsă – se vor completa de către contribuabili de sine stătător.

În cazul în care contribuabilul va identifica neincluderea în Calculul impozitului pe bunurile imobiliare (Forma BIJ 21) precompletat a unor obiecte ale impunerii sau informații incorecte, acesta va asigura, pe propria răspundere, completarea/ajustarea Calculului respectiv cu informația corespunzătoare.

Termenul stabilit de legislaţie pentru prezentarea formularului sus-menționat este:

- pînă la 25 septembrie a anului fiscal în curs; sau

- pînă la 25 martie a perioadei fiscale următoare celei de gestiune.

Formularul dat se prezintă de către contribuabili începînd cu perioada fiscală corespunzătoare anului 2021.

Documente aferente:

- Formularul Calculului impozitului pe bunurile imobiliare/impozitului funciar (Forma BIJ 21);

- Instrucțiunea privind modul de completare şi prezentare a Calculului impozitului pe bunurile imobiliare/ impozitului funciar (Forma BIJ 21);

- Nomenclatorul categoriilor de obiecte ale impunerii cu

impozitul pe bunurile imobiliare/impozitul funciar;

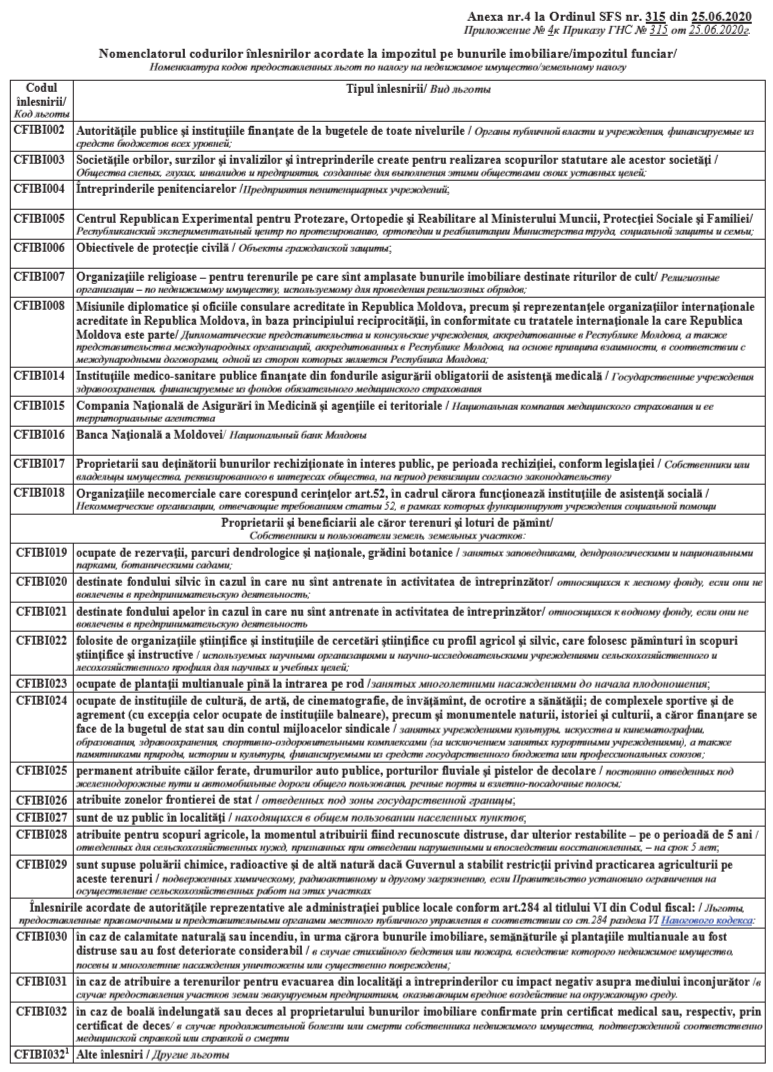

- Nomenclatorul codurilor înlesnirilor acordate la impozitul pe bunurile imobiliare/impozitul funciar;

- Ordinul SFS nr. 108 din 19.05.2017 „Cu privire la aprobarea formularului tipizat al Calculului impozitului pe bunurile imobiliare şi instrucțiunii privind modul de completare a acestuia”.

Prevederile prezentului Ordin intră în vigoare la data de 1 ianuarie 2021. Tot la această dată se va abroga Ordinul SFS nr. 108 din 19.05.2017.