Stimaţi cititori, vă informăm că SFS a plasat actualizări a Bazei generalizate a practicii fiscale prin care a fost dat răspuns la următoarele întrebări:

- Ce cote sînt stabilite pentru livrările de mărfuri (servicii, lucrări)?

Articolul 96 din Codul fiscal stabilește următoarele cote ale TVA:

a) cota-standard – în mărime de 20% din valoarea impozabilă a mărfurilor şi serviciilor importate şi a livrărilor efectuate pe teritoriul Republicii Moldova;

b) cote reduse în mărime de:

- 8% – la pîinea şi produsele de panificaţie (190120000, 190540, 190590300, 190590700, 190590800), la laptele şi produsele lactate (0401, 0402, 0403, 0405, 040610300 şi 040610500 – cu un conţinut de grăsimi de maximum 40% din greutate), livrate pe teritoriul Republicii Moldova, cu excepţia produselor alimentare pentru copii care sînt scutite de T.V.A. în conformitate cu art. 103 alin. (1) pct. 2);

- 8% – la medicamentele de la poziţiile tarifare 3001–3004, atît indicate în Nomenclatorul de stat de medicamente, cît şi autorizate de Agenţia Medicamentului şi Dispozitivelor Medicale, la alcoolul etilic nedenaturat de la poziţiile tarifare 220710000 şi 220890910, destinat producerii farmaceutice şi utilizării în medicină, în limita volumului contingentului anual stabilit de Guvern, importate şi/sau livrate pe teritoriul Republicii Moldova, precum şi medicamentele preparate în farmacii conform prescripţiilor magistrale, cu conţinut de ingrediente (substanţe medicamentoase) autorizate;

- 8% – la mărfurile, importate şi/sau livrate pe teritoriul Republicii Moldova, de la poziţiile tarifare 300215000, 3005, 300610, 300630000, 300640000, 300660000, 300670000, 370790, 380894, 382100000, 3822, 4014, 401512000, 481890100, 900110900, 900130000, 900140, 900150, 901831, 901832, 901839000;

- 8% – la gazele naturale şi gazele lichefiate de la poziţia tarifară 2711, atît la cele importate, cît şi la cele livrate pe teritoriul Republicii Moldova, precum şi la serviciile de transport şi de distribuţie a gazelor naturale;

- 8% – la producţia din zootehnie în formă naturală, masă vie, fitotehnie şi horticultură în formă naturală, produsă, importată şi/sau livrată pe teritoriul Republicii Moldova, de la poziţiile tarifare: 010221, 010231000, 010290200, 010310000, 010410100, 010420100, ex.0105 – pui vii de reproducţie, 060210, 060220, 0701, 07020000, 0703, 0704, 0705, 0706, 070700, 0708, 070920000, 070930000, 070940000, 070951000, 070953000, 070952000, 070960000, 070970000, 070993100, 070999100, 070999400, 070999500, 070999600, ex. 070999900 – mărar şi pătrunjel, 0713, 071420100, 080231000, 080610, 080711000, 080719000, 080810, 080830, 080840000, 0809, 08101000, 081020, 081030, 1001, 1002, 1003, 1004, 1005, 1007, 1201, 1205, 120600, 1209, ex. 121291800 – sfeclă de zahăr proaspătă sau refrigerată, 121300000, 1214;

- 8% – la zahărul din sfeclă de zahăr, produs, importat şi/sau livrat pe teritoriul Republicii Moldova;

- 8% – la biocombustibilul solid destinat producerii energiei electrice, energiei termice şi apei calde livrat pe teritoriul Republicii Moldova, inclusiv la materia primă livrată în scopul producerii biocombustibilului solid, sub formă de produse din activitatea agricolă şi silvică, reziduuri vegetale agricole şi forestiere, reziduuri vegetale provenite din industria alimentară, reziduuri de lemn, precum şi la energia termică produsă din biocombustibil solid, livrată instituţiilor publice;

- 12% – la serviciile de cazare, indiferent de categoria de confort, în hotel, hotel-apartament, motel, vilă turistică, bungalou, pensiune turistică, pensiune agroturistică, camping, sat de vacanţă sau tabără de vacanţă, care se atribuie la secţiunea I a Clasificatorului activităţilor din economia Moldovei;

- 12% – la produsele alimentare şi/sau băuturi, cu excepţia producţiei alcoolice, preparate sau nepreparate, pentru consumul uman, însoţite de servicii conexe care să permită consumul imediat al acestora, realizate în cadrul activităţilor care se atribuie la secţiunea I a Clasificatorului activităţilor din economia Moldovei.

[Modificare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea și completarea unor acte legislative Legea nr.204 din 24.12.2021, în vigoare 01.01.2022].

- Care este procedura de beneficiere de dreptul la imprimarea de sine stătător a facturilor fiscale?

Contribuabilii pentru imprimarea de sine stătătoare a facturilor fiscale, urmează în prelabil să obțină serie și diapazon de numere pentru facturile fiscale de la organul fiscal. Seria și diapaoznul de numere se obține prin depunerea unei solicitări prin intermediul sistemului informaţional automatizat ,,Comanda on-line a formularelor tipizate”. Pentru accesarea serviciului ,,Comanda on-line a formularelor tipizate” urmează de parcurs următorii pași:

Pasul 1: Accesarea Cabinetului personal al contribuabilului Sistemul Informațional Automatizat „Cabinetul Personal al Contribuabilului” este disponibil pe pagina oficială a Serviciului Fiscal de Stat www.sfs.md. În partea dreaptă a paginii web, se accesează compartimentul destinat sistemului și se efectuează procedura de Autentificare prin semnătura electronică sau mobilă.

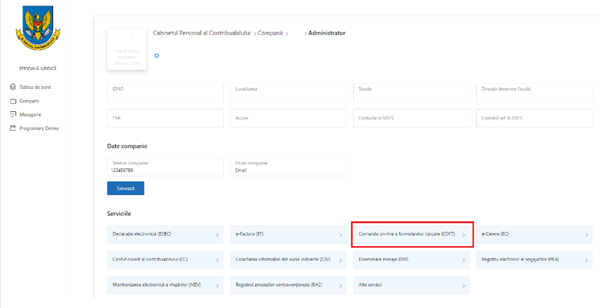

Pasul 2: După efectuarea autentificării în cadrul SIA „Cabinetul personal al contribuabilului” se va accesa compartimentul „Companii”.

Pasul 3: Pentru a se afișa lista serviciilor disponibile în cadrul SIA „Cabinetul personal al contribuabilului” se va accesa butonul „Administrator”/„Contabil”.

Pasul 4: Din lista de servicii se va accesa Comanda on-line a formularelor tipizate (COFT).

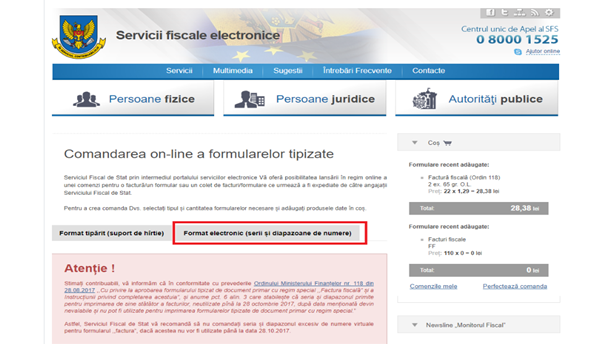

Pasul 5: Veți fi redirecționați pe portalul www.servicii.fisc.md de unde se va accesa butonul „Accesare serviciu”.

Pasul 6: Pentru a efectua comanda de serie și diapazon de numere, se va accesa compartimentul „Format electronic (serii și diapazon de numere)”, după care „Alte formulare tipizate”.

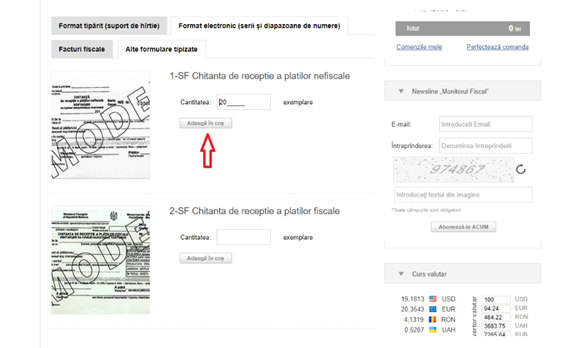

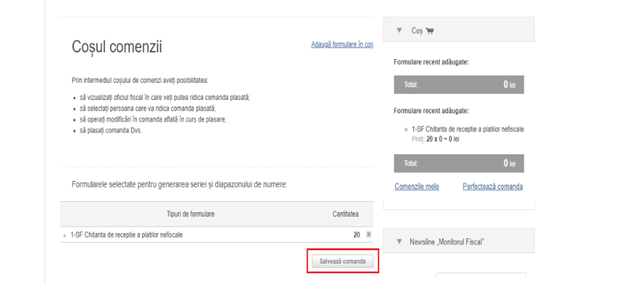

Pasul 7: Se afișează lista de formulare tipizate, în căsuța „Cantitatea” se va indica cantitatea necesară de serie și diapazon de număr, după care se va accesa butonul „Adaugă în coș”.

Pasul 8: Formularul și cantitatea indicată pentru acesta se vor regăsi în compartimentul „Coș”, iar pentru perfectarea comenzii se va accesa butonul „Perfectează comanda”

Pasul 9: Se afișează formularele selectate pentru generarea seriei și diapazonului de numere și se selectează „Salvează comanda”.

Pasul 10: După salvarea comenzii, ve-ți fi redirecționat către compartimentul „Comenzile mele”, în acest moment se va accesa butonul „Semnează”.

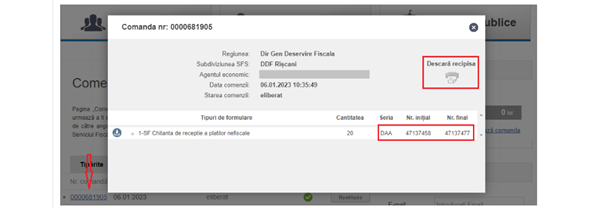

Pasul 11: Din lista comenzilor semnate se va accesa „Nr. comandă” pentru a fi vizualizată seria și numărul de diapazon atribuit. La necesitate, din acest compartiment poate fi descărcată și imprimată Recipisa care confirmă datele comenzii efectuate.

- Care sunt semnele de protecție a hîrtiei prevăzute pentu imprimarea de sine stătător a facturilor fiscale?

Potrivit prevederilor pct.5 din Ordinul Ministerului Finanțelor nr. 118 din 28 august 2017 cu privire la aprobarea și completarea formularului tipizat de document primar cu regim specializat ,,Factură fiscală”, entităţile care corespund cerinţelor art. 187 alin. (21) din Codul fiscal, imprimă de sine stătător facturile fiscale pe hârtie prevăzută cu însemne de protecţie pentru documentarea faptelor economice. Semnele de protecţie conform necesităţilor şi posibilităţilor proprii (ca exemplu: emblema întreprinderii, logotipul, antetul etc.) se stabilesc de către entitate prin ordin intern.

Ordinul SFS nr. 45 din 23-02-2023

Notă: Vă atragem atenția asupra faptului că, pot fi efectuate actualizări ale răspunsurilor oferite de către Serviciul Fiscal de Stat, de aceea vă rugăm să consultați suplimentar răspunsurile actualizate ale bazei de date.