Stimaţi cititori, vă informăm că SFS a plasat actualizări a Bazei generalizate a practicii fiscale prin care a fost dat răspuns la următoarele întrebări:

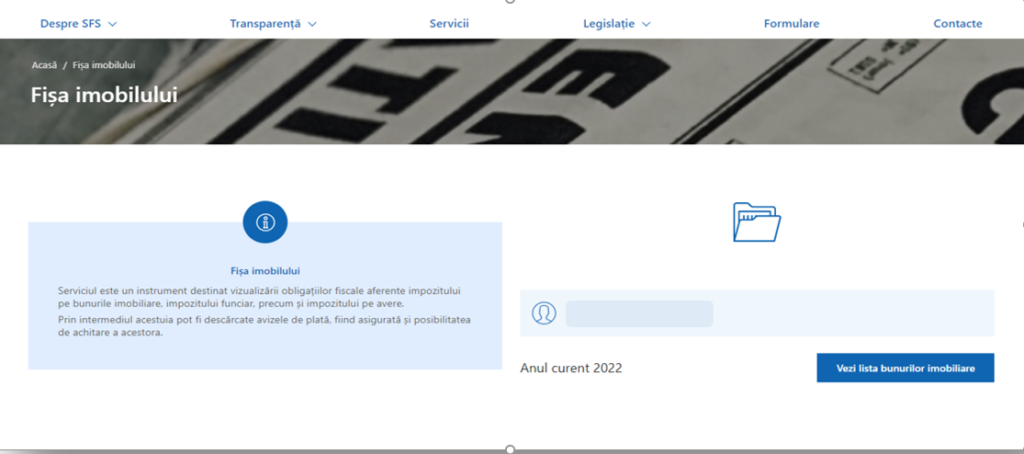

- Cum se generează avizul de plată la impozitul pe avere prin intermediul serviciului ,,Vizualizarea impozitului în baza fișei imobilului”?

Vizualizarea obligațiilor fiscale aferente impozitului pe avere, inclusiv a avizelor de plată corespunzătoare poate fi realizată în Sistemul Informațional Automatizat „Cabinetul personal al contribuabilului”, accesînd link-ul: https://sfs.md/ro/cabinetul-contribuabilului/login. Serviciul este disponibil pentru persoanele fizice (cetățeni) care dețin semnătură electronică.

Pentru accesarea serviciului urmează a fi întreprinși următorii pași:

1) autentificarea, prin intermediul serviciului guvernamental Mpass, în SIA „Cabinetul personal al contribuabilului”, plasat pe portalul www.sfs.md;

2) accesarea serviciului ,,Vizualizarea impozitului în baza fișei imobilului”;

3) accesarea listei bunurilor imobile;

4) vizualizarea informației și generarea avizului de plată pentru impozitul selectat;

5) imprimarea avizului de plată și/sau achitarea impozitului prin intermediul Mpay.

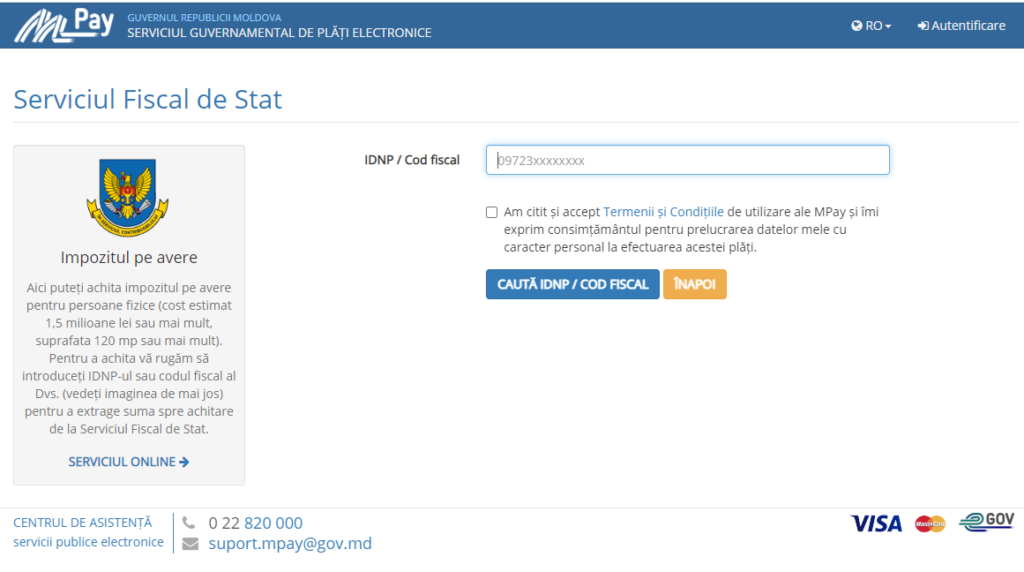

- Cum poate fi achitat on-line impozitul pe avere?

Achitarea impozitului pe avere poate fi efectuată on-line, prin intermediul serviciilor:

a) ,,Impozitul pe avere”, disponibil pe portalul www.mpay.gov.md;

b) ,,Achitarea on-line a impozitelor și taxelor de către persoanele fizice-cetățeni”, disponibil pe portalul www.sfs.md, selectînd codul clasificației economice 113611 ,,Impozit pe avere încasat în bugetul de stat”.

- Urmează oare a fi înregistrate terenurile agricole în calitate de subdiviziune/obiect impozabil?

Noțiunea de subdiviziune este stabilită de art. 5 pct. 29) din Codul fiscal, potrivit căruia aceasta constituie o unitate structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia.

Potrivit art. 7 alin. (5) din Codul fiscal, contribuabilii care au obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente obiectelor impozabile corespunzător locului amplasării acestora.

Totodată, conform art. 8 alin. (2) lit. d) din Codul fiscal, contribuabilul este obligat să prezinte informații veridice despre obiectele impunerii deținute.

Obiect impozabil reprezintă obiect al impunerii cu impozite şi taxe locale, care nu este subdiviziune, potrivit pct. 3 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul SFS nr. 352/2017, cu modificările ulterioare.

Astfel, terenul agricol, fiind obiect impozabil, urmează a fi declarat cu tipul „63 – Teren cu destinație agricolă”, conform Anexei nr. 14 la Ordinul SFS nr. 352/2017.

Ordinul SFS nr. 45 din 23-02-2023

Notă: Vă atragem atenția asupra faptului că, pot fi efectuate actualizări ale răspunsurilor oferite de către Serviciul Fiscal de Stat, de aceea vă rugăm să consultați suplimentar răspunsurile actualizate ale bazei de date.