SNC „IMOBILIZĂRI NECORPORALE ŞI CORPORALE”

Instituirea platformei pentru gestionarea documentelor digitale – MDocs, aprobată de Guvern

Serviciile publice prestate prin intermediul platformelor digitale vor fi îmbunătățite, iar utilizarea documentelor pe suport de hârtie va fi redusă treptat. În acest sens, Cabinetul de miniștri a aprobat instituirea platformei pentru gestionarea documentelor digitale – MDocs.

Instrumentul va asigura o gestionare mai bună a documentelor, fiind accesibil atât pentru cetățeni, cât și pentru entități guvernamentale și private. Prin crearea platformei MDocs, se urmărește reducerea birocrației, dar și a riscului de acces neautorizat la datele din documente.

Totodată, va fi încurajat schimbul electronic de documente între autoritățile și instituțiile publice din Republica Moldova și vor fi reduse costurile de prestare a serviciilor publice.

Menționăm că platforma MDocs urmează să fie integrată în versiunea II a aplicației EVO.

Proiectul Hotărârii Guvernului, poate fi consultat aici.

Convenția fiscală, o nouă etapă în relațiile economice și investiționale moldo-franceze

Ieri, 23 aprilie a intrat în vigoare Convenția dintre Guvernul Republicii Moldova și Guvernul Republicii Franceze pentru evitarea dublei impuneri și prevenirea evaziunii și fraudei fiscale cu privire la impozitele pe venit, semnată la Chișinău, la 15 iunie 2022. Prevederile Convenției se pun în aplicare începând cu 1 ianuarie 2025.

Implementarea Convenției va contribui la dezvoltarea relațiilor economice moldo-franceze prin eliminarea dublei impuneri a persoanelor fizice şi juridice, și va spori nivelul de atractivitate a țării noastre pentru investitorii francezi prin crearea unui cadru legal și fiscal propice pentru inițierea și dezvoltarea afacerilor în Republica Moldova.

De asemenea, Convenția are drept scop consolidarea sistemelor financiare și fiscale din cele două țări, prin asigurarea coordonării acțiunilor dintre Părți și a schimbului eficient și operativ de informații în domeniul de referință. Astfel, vor fi susținute eforturile pentru avansarea dialogului economic moldo-francez, a fluxurilor comerciale și a realizării proiectelor investiționale de interes comun.

Textul complet al Convenției poate fi accesat aici.

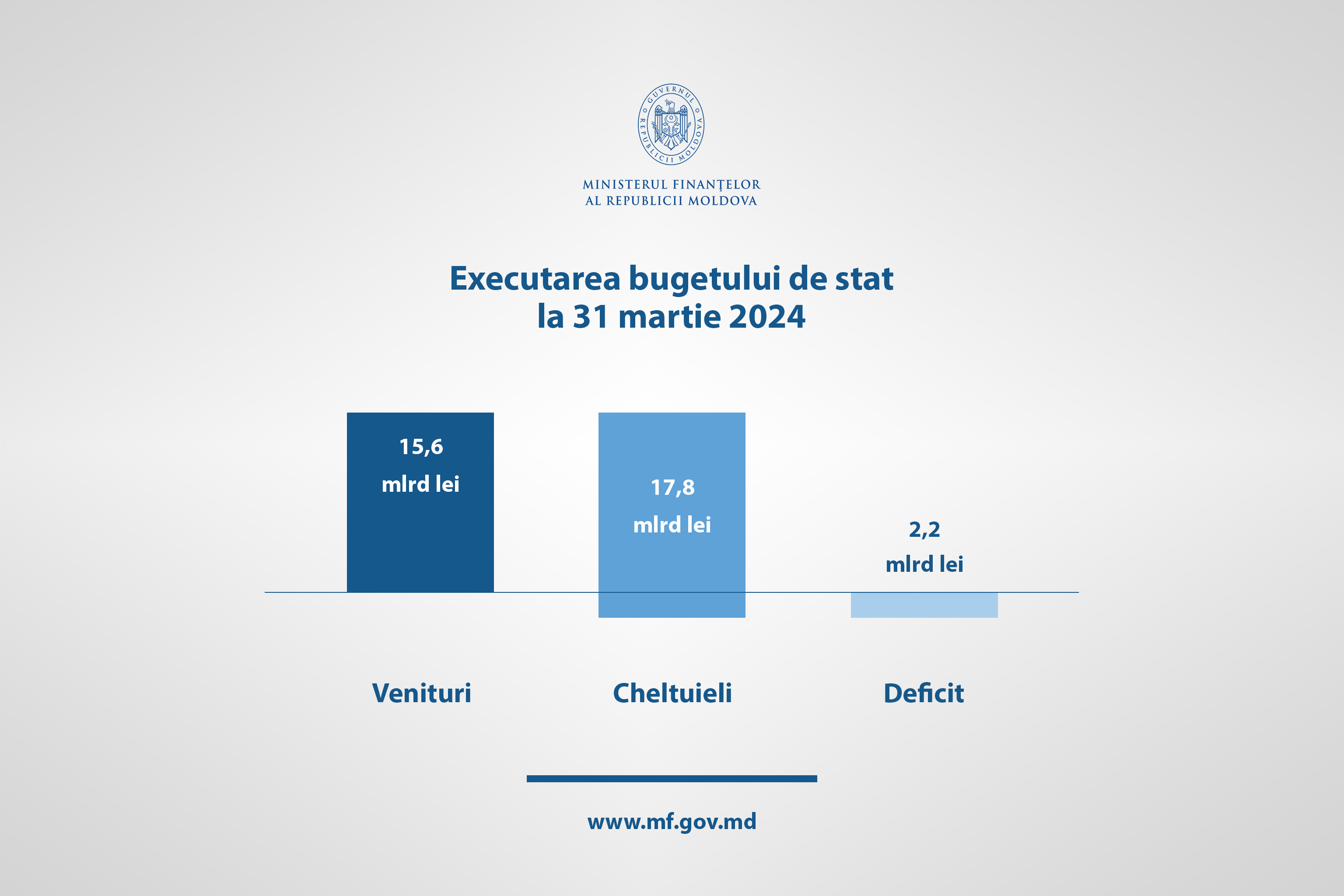

Informații privind executarea bugetului de stat la situația din 31 martie 2024

În primele trei luni ale anului 2024, veniturile totale ale bugetului de stat au constituit cca 15,6 miliarde de lei. Încasările din veniturile administrate de către Serviciul Fiscal de Stat reprezintă 7,6 miliarde de lei, iar din cele administrate de către Serviciul Vamal 8,4 miliarde de lei.

Cheltuielile bugetului de stat au constituit 17,8 miliarde de lei, comparativ cu perioada similară a anului 2023, acestea sunt mai mici cu 1,1% sa cu 198,6 milioane de lei.

Executarea bugetului de stat, la finele lunii martie a anului 2024 s-a încheiat cu un deficit în sumă de 2,2 miliarde de lei.

Informații exhaustive privind executarea Bugetului Public Național (BPN), care include bugetul asigurărilor sociale de stat (BASS), fondurile asigurării obligatorii de asistență medical (FAOAM) și bugetele locale sunt disponibile aici.

Serviciul Vamal raportează încasări de peste 781,4 milioane de lei în ultima săptămână

În perioada 15 - 21 aprilie 2024, încasările Serviciului Vamal la bugetul de stat se ridică la peste 781,4 milioane de lei, ceea ce constituie îndeplinirea cifrei de control pentru perioada de referință în mărime de 114,1%, iar de la începutul anului curent, Serviciul Vamal a colectat la bugetul de stat circa 10,7 miliarde lei, ceea ce constituie îndeplinirea cifrei de control la 112,6%.

Totodată, în perioada 15 - 21 aprilie 2024, de către persoane fizice au fost introduse bunuri a căror valoare în vamă depășește limita neimpozabilă, fiind încasate plăți în valoare de peste 23,8 milioane lei, ceea ce reprezintă 3,1 % din totalul sumei încasate pentru perioada respectivă.

Banii colectați de la contribuabili sunt vărsați direct în bugetul de stat și redistribuiți pentru salarii, dezvoltarea infrastructurii, proiecte sociale ș.a.

De asemenea, pe parcursul săptămânii trecute, au fost perfectate 13 427 de declarații vamale, iar fluxul mijloacelor de transport a constituit 57 007 de traversări. Cele mai tranzitate posturi vamale rămân a fi Leușeni și Sculeni, cu 16 794 și, respectiv, 12 593 traversări.

Lista actualizată a creanțelor fiscale față de debitorii aflați în procedură de insolvabilitate, propuse spre cesionare

Serviciul Fiscal de Stat informează despre actualizarea pe pagina-web a listei creanțelor fiscale față de debitorii aflați în procedură de insolvabilitate, propuse spre cesionare. Informația respectivă poate fi consultată aici.

Pentru încheierea contractului de cesiune a creanțelor, urmează a fi prezentate ofertele, pe suport de hârtie prin intermediul serviciului poștal la adresa: MD-2005, mun. Chișinău, str. Constantin Tănase, 9 sau electronic la adresa de e-mail: mail@sfs.md care trebuie să conțină concomitent următoarele elemente:

1. Datele de identificare ale cesionarului: denumirea/numele și prenumele acestuia, a/ale reprezentantului legal, sediul, codul fiscal, numărul de telefon/fax, adresa de e-mail;

2. Datele de identificare ale debitorului, respectiv denumirea și codul fiscal;

3. Acordul privind prelucrarea datelor cu caracter personal, în cazul în care oferta se depune de către o persoană fizică;

4. Împuternicirea persoanei care îl reprezintă pe cesionar, în cazul în care oferta este depusă prin intermediul reprezentantului;

5. Data și semnătura cesionarului sau a reprezentantului.

Cesiunea creanțelor fiscale va avea loc după acceptarea ofertei de către Serviciul Fiscal de Stat, precum și achitarea acestora.

Pentru detalii suplimentare, vă îndemnăm să contactați numărul de telefon: 022-82-30-74 (Direcția generală recuperare creanțe).

Ministerul Finanțelor vă invită să participați la Chestionarul pentru îmbunătățirea transparenței bugetare și a educației financiare

Ministerul Finanțelor a lansat un chestionar dedicat procesului de îmbunătățire a transparenței bugetare și a educației financiare. În acest sens, autoritatea invită toate persoanele interesate să împărtășească opiniile și sugestiile, care vor contribui la înțelegerea mai bună a nevoilor și preocupărilor cetățenilor în ceea ce privește gestionarea bugetului național și desfășurarea activității educaționale mai eficiente în domeniul finanțelor publice.

Chestionarul este accesibil aici.

Acesta poate fi completat până la data de 3 mai 2024. Autoritatea încurajează participare și exprimarea părerilor pentru a contribui la crearea unui sistem al finanțelor publice mai deschis și mai accesibil.

Chestionarul este realizat utilizând informațiile publice ale OECD (Organizația Economică pentru Cooperare și Dezvoltare), Fondului Monetar Internațional, PEFA, Banca Mondială, Global Initiative of Fiscal Transparency și alte surse relevante, cu suportul The Deutsche Gesellschaft für Internationale Zusammenarbeit GmbH (GIZ Moldova) în cadrul proiectului "Attractive and Efficient Public Administration".

Lucrări de mentenanță pe portalul serviciilor fiscale electronice

Serviciul Fiscal de Stat informează că la data de 19 aprilie, 2024, în intervalul orelor 17:00-18:00 vor fi efectuate lucrări de mentenanță aferent rapoartelor Biroului Național de Statistică din cadrul SIA „Ghișeul Unic de Raportare” și anume actualizarea rapoartelor statistice: 16-AGR; 1 TIC; 1-AC.

În acest sens, este posibil ca accesul la unele servicii fiscale electronice să fie restricționat temporar.

Referitor la aplicarea cotelor impozitelor și taxelor locale pentru anul 2024 în orașul Chișinău

Serviciul Fiscal de Stat informează despre faptul că, pentru asigurarea autonomiei locale, autoritățile administrației publice locale elaborează, aprobă și gestionează în mod autonom bugetele locale, având dreptul să pună în aplicare taxe și impozite locale și să stabilească cuantumul lor în condițiile legii.

În cazul orașului Chișinău, bugetul local pentru perioada anului bugetar 2024, până în prezent, nu este aprobat de către Consiliul municipal.

Conform Legii finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014, dacă legea/ decizia bugetară anuală nu este adoptată cu cel puțin trei zile înainte de expirarea anului bugetar, administratorul de buget emite dispoziția privind aplicarea bugetului provizoriu. Valabilitatea bugetului provizoriu încetează odată cu punerea în aplicare a legilor/deciziilor bugetare anuale.

Astfel, în scopul calculării și achitării impozitelor și taxelor locale aferente anului 2024, contribuabilii care dispun de obiecte impozabile amplasate pe teritoriul orașului Chișinău, urmează să se conducă de prevederile Dispoziției Primarului General al mun. Chișinău nr. 663-d din 29.12.2023 ”Cu privire la aplicarea bugetului municipal Chișinău provizoriu pe anul 2024”.|

Cotele impozitului funciar și pe bunurile imobiliare pentru anul 2024, potrivit pct. 8 al Dispoziției, sunt stabilite conform anexelor nr. 6 și nr. 7 la aceasta.

Cât privește cotele taxelor locale, potrivit pct. 31 al Dispoziției menționate supra, acestea se vor aplica în conformitate cu Decizia Consiliului municipal Chișinău nr. 21/10 din 14.12.2022 ”Cu privire la punerea în aplicare a taxelor locale pentru anul 2023” (cu modificările ulterioare) până la aprobarea deciziei cu privire la punerea în aplicare a taxelor locale pentru anul 2024.

Curtea Constituțională a declarat neconstituțională absența termenelor de prescripţie în cazul stabilirii obligațiilor fiscale

În data de 4 aprilie 2024, Curtea Constituțională a pronunțat Hotărârea nr. 10 privind excepția de neconstituționalitate a unor prevederi din articolele 2264, 2266 alin. (62) și 264 din Codul fiscal (sesizarea nr. 169g/2022).

Circumstanțele cauzei

La originea cauzei se află o sesizare cu privire la excepția de neconstituționalitate:

- a textului „începând cu 1 ianuarie 2012” din articolul 2264;

- a textului „doar în cazul în care contribuabilul va prezenta probe care justifică că din sursa de venit a sumei împrumutate au fost achitate obligaţiile fiscale corespunzătoare la bugetul public naţional şi/sau că suma împrumutată reprezintă venit neimpozabil conform art. 20” din articolul 2266 alin. (62) și

- a textului „cu excepţia cazurilor prevăzute la alin. (2)” din articolul 264 alineatul (1) și a alineatului (2) din același articol din Codul fiscal,

Autorul a considerat că dispozițiile contestate le permit autorităților fiscale să verifice respectarea obligațiilor fiscale de către peroanele fizice din 1 ianuarie 2012 fără a fi ținute de vreun termen de prescripție. Potrivit autorului, aceste norme stabilesc o marjă discreționară prea largă pentru autoritățile fiscale, încălcându-i dreptul de proprietate.

Analiza Curții

Curtea a observat că la articolul 264 din Codul fiscal legislatorul a făcut deosebire între termenele de prescripție aplicabile situațiilor în care contribuabilii au prezentat darea de seamă sau în cazul în care nu este prevăzută prezentarea unei dări de seamă fiscale și termenele de prescripție aplicabile situațiilor în care darea de seamă nu a fost prezentată, a fost prezentată, însă conține informații care induc în eroare sau reflectă fapte care constituie infracțiuni.

Pentru cazul în care contribuabilul prezintă darea de seamă fiscală Parlamentul a prevăzut că autoritățile fiscale pot stabili obligația fiscală (impozite, taxe, majorări de întârziere și sancțiuni fiscale aferente unor impozite și taxe concrete) în termen de patru ani de la ultima dată stabilită pentru prezentarea dării de seamă fiscale respective sau pentru plata impozitului, taxei, majorării de întârziere (penalităţii), în cazul în care nu este prevăzută prezentarea unei dări de seamă fiscale.

În cazul neprezentării dării de seamă fiscale, a prezentării dării de seamă care conține informații care induc în eroare sau din care rezultă fapte care constituie infracțiuni, Parlamentul a stabilit că autoritățile fiscale nu sunt obligate să respecte vreun termen de prescripție pentru stabilirea obligației fiscale a contribuabilului (a impozitului, a taxei, a majorării de întârziere (penalităţii) sau a sancţiunilor fiscale aferente unui impozit sau unei taxe concrete).

Prin intermediul întrebării formulate, autorul excepției i-a solicitat Curții să stabilească dacă articolul 46 din Constituție, care îi garantează dreptul de proprietate, se opune soluției legislatorului de a nu stabili un termen de prescripție pentru determinarea obligației fiscale în cazul declarațiilor care conțin informații care induc în eroare sau care reflectă fapte care constituie infracțiuni ori în cazul neprezentării declaraților.

Curtea a reținut că articolul 46 din Constituție nu stabilește un termen în care se prescrie competența administrației fiscale de a determina obligația fiscală a contribuabililor, nici nu precizează că contribuabilii ar avea dreptul la stingerea obligației fiscale în cazul neachitării unor impozite sau taxe, în virtutea expirării unei perioade de timp. Dimpotrivă, articolul 58 alin. (1) din Constituție prevede obligația constituțională a cetățenilor de a contribui, prin impozite și prin taxe, la cheltuielile publice.

Curtea a admis că în cazurile neprezentării dării de seamă fiscale sau al prezentării dării de seamă care conține informații care induc în eroare autoritățile fiscale ar putea întâmpina dificultăți la stabilirea obligației fiscale a contribuabilului. Totuși, Curtea a reținut că dificultățile în discuție nu sunt suficiente pentru a justifica soluția legislatorului de a nu stabili un termen-limită pentru determinarea obligației fiscale a contribuabilului care nu a prezentat darea de seamă fiscală. De altfel, în cazul neprezentării dării de seamă fiscale, legislația le permitea autorităților fiscale să estimeze obligațiile fiscale ale contribuabilului în baza metodelor și surselor indirecte (a se vedea articolul 189 alin. (2) din Codul fiscal).

Referitor la absența unui termen de prescripție în cazul neprezentării sau prezentării dării de seamă din care rezultă fapte care constituie infracțiuni, Curtea a observat că această măsură se aplica în cazurile în care obligația fiscală a contribuabilului depășea 2500 de unități convenționale (a se vedea articolul 2441 din Codul penal). Curtea a admis că în cazul eschivării de la plata obligațiilor fiscale cu un cuantum ridicat, legislatorul ar putea stabili termene de prescripție extinse, în scopul de a garanta eficacitatea controalelor fiscale și de a combate frauda și evaziunea fiscală, cu condiția ca durata acestui termen să nu depășească ceea ce este necesar pentru a atinge aceste obiective. În această cauză, Curtea reține că obiectivul legislatorului de a colecta taxele și impozitele în discuție poate fi asigurat prin măsuri mai puțin intruzive în dreptul de proprietate al contribuabilului, de exemplu, prin stabilirea unor termene de prescripție extinse.

Mai mult, Curtea a reținut că articolul 264 alin. (2) din Codul fiscal nu stabilește niciun termen de prescripție pentru aplicarea sancțiunii fiscale. Curtea reține că obiectivul legislatorului de a descuraja încălcarea legislației fiscale poate fi asigurat prin măsuri mai puțin intruzive în dreptul de proprietate al contribuabilului, de exemplu, prin stabilirea unor termene de prescripție extinse.

În concluzie, Curtea a reținut că prin măsura contestată legislatorul a acordat prioritate obiectivului său de a asigura colectarea taxelor și impozitelor, în detrimentul unor mecanisme mai puțin intruzive în dreptul de proprietate al contribuabililor. Astfel, echilibrul dintre principiile concurente a fost perturbat.

Prin urmare, Curtea a reținut că textul „cu excepţia cazurilor prevăzute la alin. (2)” din articolul 264 alin. (1) și alineatul (2) din același articol din Codul fiscal nu asigură un echilibru corect între interesele concurente și, în consecință, contravin articolului 46 din Constituție.

Hotărârea Curții:

Pornind de la argumentele invocate, Curtea a admis parțial excepția de neconstituționalitate ridicată în dosar.

Curtea a declarat neconstituționale textul „cu excepţia cazurilor prevăzute la alin. (2)” din articolul 264 alin. (1) și prevederile alineatului (2) din același articol din Codul fiscal.

De asemenea, Curtea a declarat inadmisibilă excepția de neconstituționalitate în partea referitoare la textul „începând cu 1 ianuarie 2012” din articolul 2264, la textul „doar în cazul în care contribuabilul va prezenta probe care justifică că din sursa de venit a sumei împrumutate au fost achitate obligaţiile fiscale corespunzătoare la bugetul public naţional şi/sau că suma împrumutată reprezintă venit neimpozabil conform art. 20” din articolul 2266 alin. (62) din Codul fiscal.

Funcționarii fiscali din cadrul Direcției generale control, instruiți în domeniul integrității instituționale

Circa 170 de funcționari fiscali din cadrul Direcției generale control a Serviciului Fiscal de Stat au participat astăzi la seminarul de instruire cu genericul: „Prevederile Legii integrității Nr.82 din 25.05.2017 și prevederile Legii Nr. 325 din 23.12.2013 privind evaluarea integrității instituționale”, organizat cu suportul colaboratorilor din cadrul Serviciului protecție internă și anticorupție a Ministerului Afacerilor Interne.

Prezentă la eveniment, doamna Olga Golban, director al Serviciului Fiscal de Stat, a declarat că integritatea angajaților instituției este un aspect primordial, în acest sens fiind întreprinse o multitudine de acțiuni cu scopul de educare a unui comportament bazat pe principii precum legalitate, respect, echitate, profesionalism și responsabilitate. În context, directorul SFS a adus mulțumiri colegilor de la SPIA a MAI pentru receptivitate și implicare în cadrul instruirilor funcționarilor fiscali.

În cadrul seminarului, angajații SFS au fost familiarizați în partea ce ține de cadrul național de reglementare, precum Legea integrității, Legea privind evaluarea integrității instituționale, Legea privind avertizorii de integritate, Legea privind declararea averii și a intereselor personale, Legea privind regimul juridic al cadourilor, Hotărârea Guvernului pentru aprobarea Regulamentului privind procedurile de examinare și raportare a dezvăluirilor practicilor ilegale.

Reiterăm că, autoritatea fiscală depune eforturi consolidate pentru a educa propriii angajați în spiritul respectării prevederilor legislației în vigoare pe domeniul integritate și anticorupție. În acest sens, Direcția securitate internă și anticorupție a SFS organizează cu regularitate instruirea angajaților instituției în vederea consolidării integrității instituționale prin prevenirea și combaterea fenomenului de corupție

Restabilirea parolei